黃謙閔

- 大陸委員會臺商張老師、海峽交流基金會講師

- 中正大學企業管理學系博士生

壹、前言:大陸臺商公司治理新挑戰

觀察中國大陸自2024年7月起正式施行第四次修改的新《公司法》,相較於2018年版本的《公司法》大幅調整了許多條文,其中最容易忽視相關規範者,應屬新《公司法》第56條所規範,有限責任公司應當置備股東名冊,且記載於股東名冊的股東,可以依股東名冊主張行使股東權利。同樣地,依據同法第86條所規範,股東轉讓股權者,應當書面通知公司,請求變更股東名冊,且請求公司向公司登記機關辦理變更登記,且受讓人自記載於股東名冊時起可以向公司主張行使股東權利。若公司拒絕或者在合理期限內不予答覆者,轉讓人、受讓人可以依法向人民法院提起訴訟。就綜上所述,依筆者過往執案經驗中,現行繼存的大陸企業大都以「股東資料」與「持股比例」已體現在公司章程為由,尚未完善設置股東名冊。

另一引人關注研討者,無外乎是該法第47條中,規定了全體股東認繳的出資額,由股東按照公司章程的規定自公司成立之日起5年內繳足。並結合該法第226條所規範,已登記設立的大陸公司,出資期限超過本法規定的期限者,應當逐步調整至本法規定的期限以內。就此,中國大陸的國務院召開國務院常務會議,並於2024年6月7日審議通過《國務院關於實施〈中華人民共和國公司法〉註冊資本登記管理制度的規定》,明確規定設置3年過渡期,意即在新《公司法》施行前設立的「有限責任公司」自2027年7月1日起剩餘出資期限不足5年者,無須調整出資期限。但剩餘出資期限超過5年者,則應當在過渡期內(2024年7月至2027年6月底)將剩餘出資期限調整至5年內。

故此,因應新《公司法》的施行,資本到位期限調整以及股東名冊的編擬設置都是中國大陸企業現階段應留意、關注的環節。

貳、2020年施行的《外商投資法》已整合既有的三資企業法且具有5年的轉型期限

同樣地,中國大陸自2020年1月1日起施行《外商投資法》後,該法第42條即明確說明,對大陸臺商企業施行已久的《中華人民共和國中外合資經營企業法》、《中華人民共和國外資企業法》、《中華人民共和國中外合作經營企業法》,即所稱的三資企業法將同時廢止,並且也取消外資三法對於特定外資形式之限制,進而一律適用《公司法》、《合夥企業法》、《個人獨資企業》等規定。此等規定對現行仍營運中的中外合資企業及中外合作企業將有調整組織結構的重大變革。

同時,《外商投資法》也敘明,在本法施行之前已經依照三資企業法所設立的外商投資企業,在其施行後的5年內(意即至2024年年底)可以繼續保留原企業組織形式。因此,在5年過渡期內,外商投資企業可能需要對合同、章程等文件進行必要的修改和調整,以確保5年過渡期後能夠符合《公司法》、《合夥企業法》的相關規定。就此,各大陸臺商企業內部無不積極研討並著手修改大陸公司章程,以因應三資企業法的轉型期限。

參、大陸臺商實際案例解析

如上所述,筆者佐以一實際案例說明分享之,臺灣C上市(櫃)公司透過境外A子公司(設立於英屬維京群島)持有南京孫公司90%股權,同時南京孫公司亦由大陸甲公司及大陸乙公司各持有5%股權。各企業們各自指派一人來擔任其董事會成員,並以臺灣C上市(櫃)公司的總經理Y君擔任該南京孫公司董事長及法定代表人,負責南京孫公司營運。故此,南京孫公司為一常見的中外合資企業,依照《中外合資經營企業法》及其施行條例、《公司法》等相關規範營運。並依《中外合資經營企業法實施條例》第30條規定,董事會為中外合資企業的最高權力機構,決定該企業的一切重大問題。

隨著新冠疫情突如其來地爆發,臺灣C上市(櫃)公司評估後決議縮編中國大陸營運規模,撤出南京孫公司的投資經營。其他甲、乙兩位股東因種種考量,皆無承接境外A子公司所持有90%的股權意願,臺灣C上市(櫃)公司僅能洽詢其他潛在性買家企業的可能性。

幾經密切商討後,最終由大陸丙公司與境外A子公司進行南京孫公司90%的股權轉受讓,就此南京孫公司依法應召開董事會說明此重大事項決議。不料,大陸甲、乙兩公司知曉若由大陸丙公司入主南京孫公司後,該公司形式將由中外合資企業調整為一般有限公司型態,此舉將重大影響大陸甲、乙兩公司對南京孫公司的控制權,因此藉故不出席董事會,導致因人數不足而無法開立董事會。

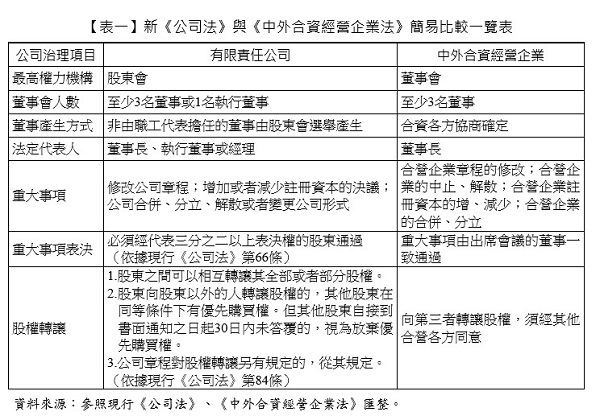

藉此先將2024年7月正式施行的新版《公司法》與即將落日終止的《中外合資經營企業法》有關公司治理項目簡易匯整如【表一】所示。

全文刊登於月旦會計實務研究,第82期:中國大陸不動產法律與稅制探討 訂閱優惠