講座實錄

壹、數位經濟課稅發展與我國境外電商課稅制度的探討

一、背景說明

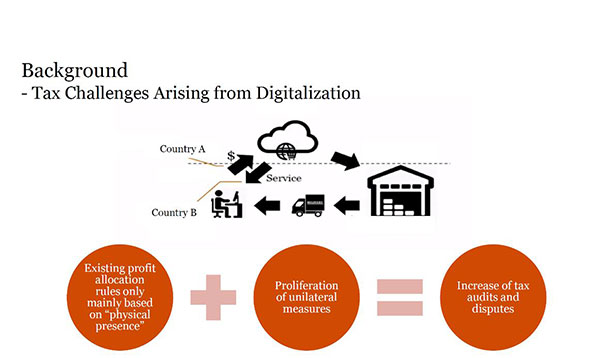

數位經濟課稅現在之所以會受到關注,一個重要的觀念須先談「常設機構」,一個外國公司於一國如未成立辦公室,只有在兩種情況下會被課稅,而這要回歸討論所得的屬性是甚麼類別,若屬於「積極性所得」,如:買賣、製造、研發等,原則上來源國無課稅權;例外來源國在積極性所得可課稅之情況係他國於來源國設有「常設機構」時。而利息、權利金、股利等「消極性所得」,來源國會以「扣繳」的方式課稅。

而目前我們所談的數位經濟,包含:Facebook、Amazon、Uber等,舉Facebook為例,因其無固定營業場所、亦無存貨且無需做相關專案亦無代理人,故其在每一國家不構成「常設機構」。Uber之收入來源為中介之手續費、雲端服務如Amazon之收入來源為使用費,均無來源國被課稅的情況,因而由此觀之,在傳統的國際租稅機制上,雖有常設機構的規定,但較難對數位經濟做來源國的課稅。

此為OECD在推動數位經濟課稅的一個進程,Base Erosion and Profit Shifting (BEPS),即稅基侵蝕與利潤轉移,為反避稅的一個概念,是OECD在2015年所提出的第一份報告,主要討論如何定義數位經濟;而2020年OECD提出兩種方案來對數位經濟為課徵,方針一為所得重分配機制,即強制數位經濟公司在某國所賺取之所得分給其市場國或用戶國,一定程度的分配派給讓用戶國得以課稅;方針二則係要求數位經濟公司須課最低稅賦。

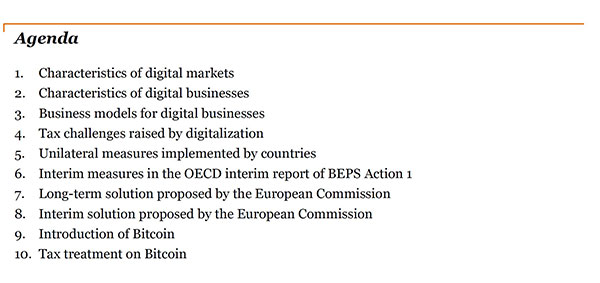

今天要報告的內容會談到目前一些國家所採用的數位經濟課稅、OECD的課稅方案以及數位貨幣(即:比特幣)的課稅機制。

二、數位經濟相關特性介紹

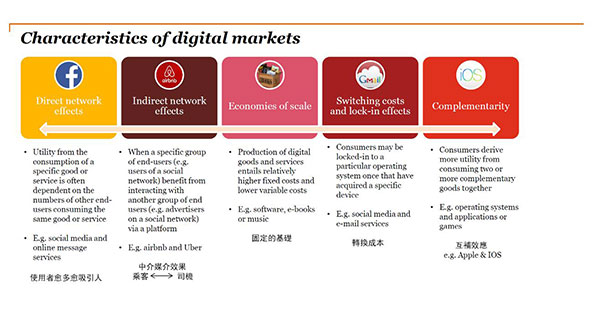

1.數位市場的特性

OECD將數位市場定義有5種特性,第一個是Direct network effects,談的是使用者越多越吸引人,使用者越多,就會有一個鎖定的成本,也就是轉換成本(lock-in effects),數位經濟都有這樣一個特性,希望能留住使用者,所以像Uber便發展出很多的discount,讓使用者搭乘完一次便想再搭乘第二次;Facebook透過人與人之間的連結,強迫推播很多的訊息,讓使用者捨不得換掉他;Switching costs 是第四個談到的特性,很多的數位經濟都有媒介性的效果,所以他是一個中介平台,有所謂的intermediate(indirect) network effects,像Uber來中介司機與乘客,或是有車人與沒車的人;Airbnb在串聯有房與沒房的人;第三個特性就是他要有規模,也就是使用者越多,其economic scale越大,他才越有價值;最後一個特性 complementarity,即虛實整合,如Google從社群起家,到發展出Andriod系統,目前亦發展其手機市場,即有硬體也有軟體,為一互補效應,也是complementarity的特徵......