封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

公司與獨資合夥同為營利事業,但公司具法律上的人格,屬獨立的權利主體,且多數的公司股東均為有限責任股東,對公司的責任僅以出資額為限;相對的獨資合夥不具有法人格,獨資合夥的資本主要為獨資合夥負無限的責任。在此差異下,公司與獨資合夥的所得稅一直也有差異,最主要的差異乃是公司的盈餘是在會計期間結束後的次一年度,才由公司決定是否分配給股東,分配給股東才計入股東的綜合所得課稅,公司可決定分配或不分配。獨資合夥則無保留盈餘的概念,稅後的盈餘直接計入資本主的所得課稅,故公司的股東相較獨資合夥的資本主有落後課稅的效果。

臺灣的所得稅自1998年起採兩稅合一制,營利事業所繳納的所得稅,可供個人資本主抵繳綜合所得稅款,所得稅法第71條在2009年以前規定,獨資合夥和公司組織相同,都要繳納營利事業所得稅,再由公司的自然人股東或獨資資本主申報綜合所得稅時,將已繳納的營利事業所得稅扣抵應納稅額,但因當時的營利事業所得稅稅率為25%,許多的獨資合夥的資本主個人綜合所得稅邊際稅率低於25%,以致產生在同一年度申報營利事業所得稅時要先自繳一筆稅款,在申報個人綜合所得稅時,又要對該筆已繳的營利事業所得稅申請全部或部分退還,不但浪費稽徵的成本,同時也造成獨資合夥資本主措籌資金的壓力,故自2010年起獨資合夥雖然仍應辦理營利事業所得稅的結算申報,但免繳納營利事業所得稅,直接將獨資合夥的盈餘併入個人綜合所得課稅。

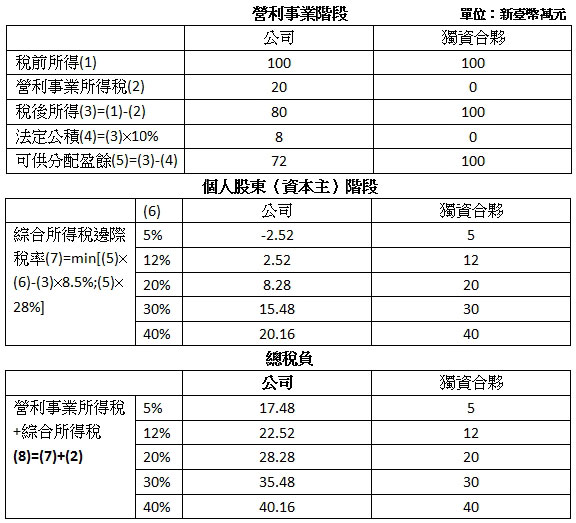

2014年所得稅法修正,自2015將兩稅合一的全部設算扣抵,改為減半扣抵,同時也要求獨資合夥在辦理營利事業所得稅申報時,按法定的稅率繳納半數的稅款。2018年所得稅法修正,廢除兩稅合一設算扣抵制度,將營利事業所得稅稅率由17%提高為20%,公司個人股東在申報綜合所得稅,可選擇股利所得按28%分離課稅,或者計入綜合所得課稅,並按8.5%計算可抵減稅額,但可抵減稅額以8萬元為限,同時第71條第2項也規定獨資合夥免納營利事業所得稅,盈餘直接計入資本主個人綜合所得課稅,在此修正後,假設獨資合夥與公司組織的稅前所得同為一百萬元,稅負差異比較如下表:

由上表可得知,在全民稅改後以獨資合夥的組織型態所設立的營利事業,在稅負低於公司組織,尤其當資本主的個人綜合所得稅稅率愈低時差距愈大,產生差異的理由很簡單,因為獨組合夥免繳20%的營利事業所得稅,縱使公司組織的股東有抵稅權,但抵稅權僅有8.5%,遠低於營利事業所得稅的20%稅率。但要決定設立營利事業的型態,稅負不是唯一的考量,因為公司組織的股東僅負有限的責任,但獨資合夥組織的資本主要負無限的責任,所以在設立營利事業組織時,應全面性的考量,而不能單以稅的觀點考量。