吳美齡

- 常在國際法律事務所初級合夥人

壹、前 言

行政院會於2025年3月20日通過金融監督管理委員會(下稱金管會)擬具「證券投資人及期貨交易人保護法」(下稱保護法)部分條文修正草案,其中包含保護法第10條之1修正,嗣經立法院於2025年7月1日三讀通過,總統府同年7月16日公布施行。

針對保護法第10條之1的修正重點,行政院及金管會證券期貨局(下稱證期局)均表示:「擴大保護機構得提起代表訴訟、解任訴訟之獨立事由,增列公司董事或監察人涉有證券詐欺、非常規交易、侵占、背信等不法行為」;網路新聞報導則多有加註該條文使得保護機構「得跨公司解任」之說明,並引用金管會證期局之舉例:「甲董事在A公司財報不實卻卸任,跑去B公司當董事,過去不能做解任訴訟,新制則認定甲董事已不適格,賦予投保中心可跨公司做解任訴訟」。

從前述網路新聞報導提到的「跨公司解任」,似乎意指新修正條文有意就最高法院民事大法庭112年度台上大字第840號裁定宣示之終局法律見解為補足。然而,新修正條文是否確實有「跨公司解任」的權源?卸任者身分或資格、新任職公司之型態又有無任何限制?本文擬提出一些適用疑義與修正方向的初步想法,拋磚引玉。

貳、修法前之最高法院見解

以往關於保護法第10條之1第1項第2款被訴請解任者於保護機構「起訴時」是否仍為在職董監,攸關該解任訴訟的提起是否具有訴之利益,而是否具有訴之利益,除了關乎是否應從現職被解任,又牽涉到有無同條第7項「失格效」之適用。倘若法院認為保護機構提起的解任訴訟並無訴之利益,則該訴訟便不會有實質判決結果,違法董監便不會受到失格效判決的拘束,而可以在另一家上市(櫃)或興櫃公司繼續擔任董監。因此,最高法院便曾有見解認為,為了避免保護法第10條之1第7項失格效規定形同架空,保護機構依同條第1項第2款對「起訴時已卸任」之違法董監起訴時,應認為該訴訟仍有訴之利益,使已卸任的違法董監會受到失格效判決拘束,以達事理之平。然而,此種擴張解釋以補法律漏洞之見解,在前述大法庭裁定一錘定音後已無存在空間。

參、修法理由及修正條文

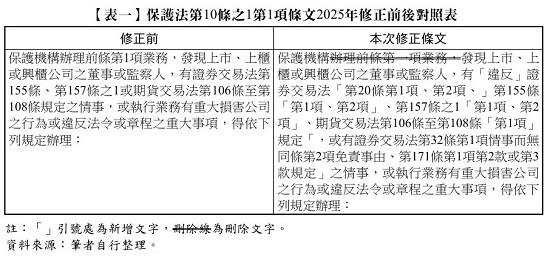

惟「經營者誠信乃公司治理最重要之基石,公司董事或監察人有證券交易法第20條、第32條財務報告或公開說明書不實等證券詐欺、證券交易法第171條第1項第2款、第3款非常規交易、侵占、背信等不法行為,亦屬不適合擔任董事、監察人職務之情事,不論其等是否執行所任公司業務,均有予以解任之必要」,因此,為了使起訴時已卸任之董監、因無訴之利益而不受失格效拘束的不適任違法董監,得依法被解任且向後生失格效力,行政院因此提案修正保護法第10條之1第1項序文,並於提案說明中指出:「在他公司有第一項序文所列不法行為,亦應將之作為對其擔任現任公司董事或監察人之解任事由,即得為跨公司解任……以期對涉及證券期貨市場重大不法行為之董事或監察人予以究責,俾達本法保護公益之立法目的。」

保護法第10條之1因此新增了保護機構得提起代表訴訟(第1項第1款)及解任訴訟(第1項第2款)的事由,包括董監從事非常規交易、特別背信等行為,因此第1項序文部分增加證券交易法及期貨交易法數個條號或項次如【表一】,至於第1款及第2款關於代表訴訟及解任訴訟之規定,則無任何文字增修。

新修正之規定僅在序文中增加不法類型的法律條號、項次,充其量僅是解任事由的具體明確化,關於解任訴訟對象之身分、職務或資格變化,在保護法第10條之1第1項第2款則無任何增修。因此,網路報導提及金管會證期局表示新修正保護法第10條之1賦予保護機構得對違法董監提起「跨公司解任」之訴訟,從文義解釋並無法得出上開結論,應是自前述行政院提案說明中所推敲得出之結論,而非從法條文字本身而來。

肆、適用疑義

一、事實上,在本次新修正保護法第10條之1將違反證券交易法第20條第1、2項(即財報不實)、第171條第1項第2款(即非常規交易)或第3款(即特別背信)明定為解任事由之前,舊法雖未將上開法律條號明文化,但實務判決早有許多以財報不實、非常規交易及特別背信等為解任事由之解任訴訟存在,因此,本次修法將解任事由條文明確化,似乎未見其修正之實益及欲解決的問題或歧見為何......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第69期 訂閱優惠