【函令字號】財政部108.04.18台財稅字第10804553240號令

【函令內容】

一、公司投資取得他公司(下稱被投資公司)股權,其依國際會計準則第28號「投資關聯企業及合資」或企業會計準則公報第6號「投資關聯企業及合資」規定,對被投資公司可辨認資產及負債淨公允價值之份額(下稱可辨認淨資產公允價值)超過投資成本,於取得投資年度認列之利益(廉價購買利益),屬未實現利益,於申報當年度營利事業所得稅時應帳外調整減列。

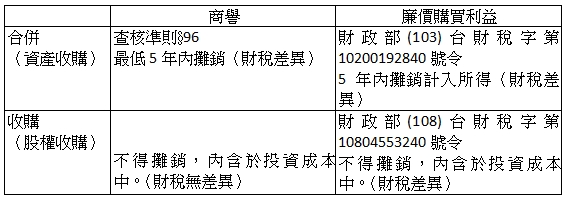

二、前點公司嗣後處分被投資公司股權時,應以實際售價減除股權取得成本計算處分損益,依所得稅法或所得基本稅額條例規定課稅。如公司與被投資公司合併,應依本部103年12月1日台財稅字第10304030470號令第3點及107年3月30日台財稅字第10604699410號令規定認定併購成本及所取得之可辨認淨資產公允價值,併購成本超過取得之可辨認淨資產公允價值部分,得認列為商譽,依規定年限攤銷;取得之可辨認淨資產公允價值超過併購成本部分,應認列為廉價購買利益,並依本部103年4月10日台財稅字第10200192840號令規定,自合併基準日之年度起5年內分年平均計入營利事業所得額課稅。

【函令要析】

一、依國際財務報導準則公報第3號(IFRS#3)「企業合併」規定,合併之收購成本超過所取得消滅公司可辨認淨資產公允價值應認列商譽;所取得消滅公司可辨認淨資產公允價值超過合併收購成本應認列廉價購買利益。復依營利事業所得稅查核準則第96條及財政部(103)台財稅字第10200192840號令規定,企業合併所生商譽或廉價購買利益,得自合併基準日之年度起5年內攤銷,平均減少或計入營利事業所得額。

二、依國際前計準則公報第28號(IAS#28)「投資關聯企業及合資」規定,投資應自成為關聯企業或合資之日,採用權益法處理,收購之投資成本超過被投資者可辨認淨資產公允價值份額不認列商譽,被投資者可辨認淨資產公允價值份額超過收購之投資成本得認列廉價購買利益。由於投資者與被投資者仍為二個經濟實體,風險與報酬並未終局移轉予投資者(投資者係透過帳上「投資項目」持有被投資者淨資產),故因收購而產生之商譽或廉價購買利益,尚未實現,爰財政部(108)台財稅字第10804553240號令規定,系爭廉價購買利益無庸計入營利事業所得課稅。

全文刊登於月旦會計實務研究,第17期:是天堂?或是地獄?新創公司的美麗與哀愁 訂閱優惠