【函令字號】財政部108.5.16台財稅字第10804535120號令

【函令內容】

依有限合夥法設立登記之有限合夥,其會計帳冊簿據完備,虧損及申報扣除年度均使用所得稅法第77條所稱藍色申報書或經會計師查核簽證,並如期申報者,可比照公司組織之營利事業,適用所得稅法第39條第1項但書有關前10年虧損扣除之規定。

【函令要析】

一、虧損扣抵之意義

二、虧損扣抵之意義在於實現量能課稅原則,蓋營利事業之經營將繼續不斷產生盈餘或虧損,惟稅法基於財政目的必須劃分「年度」課稅,將可能發生某一營利事業在前一年度有盈餘,而後一年度有虧損,就二年度整體觀察,該營利事業實際上並無所得之情形,惟必須依稅法課稅,而有違量能原則。準此,各國所得稅法皆設有虧損扣抵條款。

虧損扣抵之要件

依所得稅法第39條第1項但書規定,符合下列規定者,得將經該管稽徵機關核定之前10年內各期虧損,自本年純益額中扣除後,再行核課。亦即所謂「10年虧損扣抵要件」如下:

- 公司組織之營利事業。

- 會計帳冊簿據完備。

- 虧損及申報扣除年度均使用藍色申報書或經會計師查核簽證。

- 如期申報者。

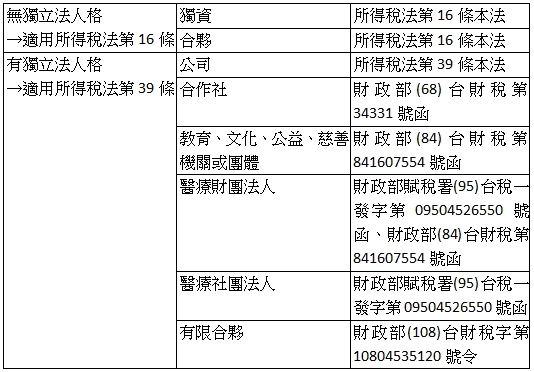

三、獨立法人格之其他組織得適用所得稅法第39條虧損扣抵

依所得稅法第11條第2項規定,獨資、合夥、公司及「其他組織」方式,以營利為目的經營事業者,除符合其他免稅規定者外,均應依法課徵營利事業所得稅。其他組織,現行實務包含醫療財團法人、醫療社團法人、有限合夥組織等,惟所得稅法第39條第1項但書僅限「公司組織」之營利事業,將對其他組織之營利事業產生法律適用上不平等,是財政部多次發布令釋,將具有「獨立法人格」之營利事業納入盈虧互抵之適用範圍。

營利事業適用虧損扣抵之相關規定

現行營利事業適用虧損扣抵之規定,因該組織是否具有獨立法人格而異其規定。其中,獨資及合夥組織無獨立法人格,虧損扣抵係回歸資本主個人綜合所得稅按所得稅法第16條規定辦理;公司及其他有獨立法人格組織則依所得稅本法或財政部發布令釋按所得稅法第39條規定辦理。

全文刊登於月旦會計實務研究,第18期:鮭魚返鄉?倦鳥歸巢?逐水草而居?論台商回台! 訂閱優惠

知識庫

- 葛克昌,盈虧互抵與納稅者權利保護。

- 吳嘉勳、顏國隆,盈虧互抵之探討。

- 蔡宗佩,營利事業盈虧互抵之探討。

- 吳穎昌,淺談匯兌損益(一)──代工出口業的隱藏風險。

- 吳穎昌,淺談匯兌損益(二)──匯兌、金流管理與公司治理。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)