吳孟鴻

- 前新北市政府稅捐稽徵處股長

壹、前 言

娛樂稅是我國較具爭議的地方稅之一,它的財政功能與目的是什麼?實際效益又如何?觀諸娛樂稅法中明定的課稅標的,其中高爾夫球運動顯得特別突兀,這樣的規劃是否合理,一直存在爭議。尤其在運動被視為健康與軟實力的重要基礎後,將「運動行為」視同「娛樂消費」而課徵娛樂稅,是否仍符合當前的國家體育政策與租稅原則,值得重新檢視。

筆者觀察到上述議題,故本文以「高爾夫球娛樂稅」為核心案例,從地方財政結構(尤其是財源籌措)與政策變遷過程中各方利害關係人的互動,分析此一稅制的形成與延續原因,並進一步釐清當前高爾夫球娛樂稅爭議的癥結點,試圖提出幾項政策建議,期能兼顧財政穩健、運動發展與環境治理等多重目標。

貳、高爾夫球與娛樂稅的糾葛

一、政策變遷重點

高爾夫球娛樂稅始於1980年代,基於當時將高爾夫球視為富人專屬奢侈活動的背景,且開發山坡地恐有害環境,故課稅帶有「寓禁於徵」的調節意涵。隨著高爾夫轉型為亞奧運競技項目且我國選手在國際賽表現亮眼,國內參與民眾漸趨多元化,以及該運動產業之管理與輔導機制已制度化,其課稅正當性似已減弱。然而,基於地方政府對穩定稅收的依賴,導致改革面臨既得利益結構的阻力,其中的關鍵行動者利害關係非常清晰:財政部以維護地方財政穩定與收支平衡為首要考量;運動部(前行政院體育委員會、教育部體育署)則主張高爾夫為國家重點競技運動,課稅與運動發展政策背道而馳;而高爾夫球場業者及運動愛好者認為這是過時且存有偏見的稅制,構成對單一運動產業的租稅歧視。這些群體的互動形成長達20年的僵局,筆者依時序列出重點如下:

(一) 差別待遇(1998~2007年)

2007年修法免除了撞球與保齡球的娛樂稅,唯獨保留高爾夫球,形成運動項目間的差別待遇。

(二) 策略拖延(2008~2023年)

經非正式訪談運動部承辦同仁表示,財政部發展出「需籌妥替代財源(例如能源稅)」及「社會觀感(環境成本)」等理由,技術性拖延改革。

(三) 現狀維持(2024年至今)

2024年行政院公布娛樂稅修正草案依舊維持對高爾夫球課徵的原始規定,推動改革成果實質歸零。

二、探討高爾夫球貢獻的娛樂稅收入

(一) 高爾夫球場稅率

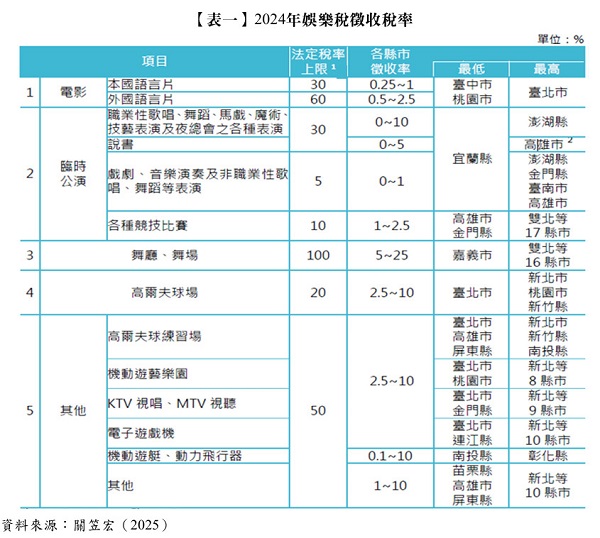

筆者首先分析高爾夫球所帶來的娛樂稅收入,並探討其對地方政府財政的影響。根據娛樂稅相關法規,娛樂稅的稅基為所收票價或收費金額,而稅率上限以「舞廳、舞場」最高,可達100%,其他類型則介於5%~60%之間。然而,實際上各地方政府所採用的徵收率普遍低於法定上限,除了「舞廳、舞場」的最高稅率為25%,其他項目多落在0%~10%的範圍內(如【表一】)。

從【表一】可看出,臺北市在「電影」項目的徵收率最高(本國語電影1%,外國語電影2.5%),反映其具有較多電影院數量;在「非競技性臨時表演活動」部分,許多地方政府為了推動觀光與文化發展,對自有場館舉辦的演出提供娛樂稅減免優惠,宜蘭縣甚至完全免除此類稅賦;在「舞廳、舞場」方面,嘉義市的稅率最低(僅為5%);而「高爾夫球場」的部分,因新北市、桃園市與新竹縣球場數量較多,徵收率也相對較高(10%);至於「其他類型」如高爾夫練習場、遊樂設施、KTV與電子遊戲機等,臺北市的稅率則是最低。整體而言,各縣市在娛樂稅的徵收策略上展現出不同的政策傾向,稅率的差異也反映地方政府在財政收入與產業發展之間取捨的考量......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第74期 訂閱優惠