吳穎昌

- 台灣大學財金系碩士

- 銀行企業金融人員

每年3月、5月、8月、11月財報季前後,上市櫃財報公布後,投資人立即開始分析持股與潛在投資標的財務報表;財報公布前,各大媒體、投顧也開始猜測財務結果,不管是透過分析產業趨勢、call公司、還是觀落陰,都會給你一個合理的交易理由。

受到歐美貿易戰的影響,美元指數在去年末開始大幅下跌,直到今年五月才開始反彈。因此第一季財報公布後,公司獲利不如預期便被冠上「匯兌損失」的原因,第二季財報公佈前,各大媒體又開始猜測哪些公司會因為台幣貶值而得以享受「匯損回沖」。然而當稅後淨利不符預期時,如果冠上一個「匯兌損失」的因素,彷彿犯人獲得大赦一般,股東們都鬆了一口氣;預期公司將享受「匯損回沖」,股東們又見獵心喜,就像中了樂透一般,預期將獲得一筆意外之財。事實真是如此嗎?

從合併損益表上來看,匯率波動基本上會對以下科目產生影響:

- 營業利益:

i.營業收入

ii.營業成本

iii.營業費用 - 營業外收入及支出:

兌換損益 - 其他綜合損益:

i.國外營運機構財務報表換算之兌換差額

ii.現金流量避險準備

接下來從公司的營運切入,了解「匯兌損益」會如何影響公司財報。

在交通運輸便捷的現代,跨國企業相當普遍。以台灣常見的製造業為例,研發總部位於台灣、生產工廠位於東南亞、原料從大陸進口、產品出貨至歐美的情形相當普遍。假設月旦電子設立於台灣,但進口原料與出口商品皆以美金收付款,並以新台幣支付員工薪水,同時在菲律賓設有工廠,最後再以新台幣表達財務報表。

首先可以將貨幣區分成以下兩種:

- 功能性貨幣(functional currency):根據IAS 21,功能性貨幣係指個體營運所處主要經濟環境之貨幣。以上述假設的公司月旦電子為例,主要以美金進出口,因此美金即為月旦電子的功能性貨幣。

- 表達貨幣(presentation currency):表達貨幣即為編製財務報表所使用之幣別,以上述月旦電子為例,新台幣即為表達貨幣。

由於進出貨採用應記基礎(accrued base),在訂單成立時,營收 / 進貨成本會立即以當下的匯率記入。因此銷貨 / 進貨時的美金兌台幣貶值時,將直接反應於營收 / 成本下降。

以今年初美元指數下跌為例,月旦電子每季固定銷售美金1億元,銷貨成本皆為美金8千萬元,但去年USD/NTD為31時,認列營收新台幣31億元,今年初USD/NTD下跌至29,僅認列營收新台幣29億元,成本以此類推。

同上述案例,許多製造業營運總部設在台灣,負責管理與研發,工廠設於東南亞,以美金進出口原料與產品,在美金貶值時,在以台幣表達的財報上,購料成本與銷貨收入同步進出貨之間能夠達到一定的自然避險,營收衰退但理論上毛利維持不變;然而在東南亞營運的工廠是以當地貨幣支付工資、支付台灣研發總部工程師的薪資是以新台幣支付,因此美金貶值不僅使帳列營收衰退,甚至導致毛利下降,實質地影響到營運成績。這也是諸多台灣公司老闆不樂見新台幣升值的原因。

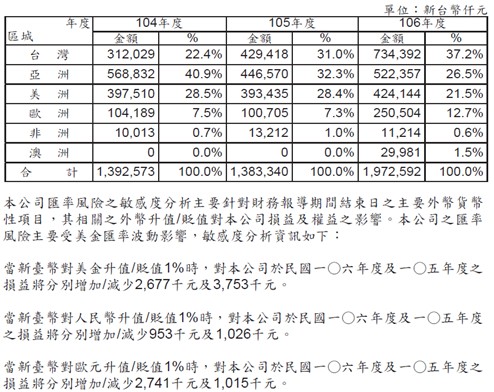

若要瞭解匯率波動對營運成果的衝擊,可以透過股東會年報上公布的各區域營收,了解公司在各地的銷貨情形,以及每季季報所載匯率風險對公司損益的衝擊。

以上說明了匯率波動對公司營業利益的影響,包括營收、成本、費用等財務成績。

匯率波動雖不像股市,台股每天最高10%波動,但現今台灣製造業毛利低,戲稱毛三到四,假設毛利3%,進貨成本97%中有一半來自國外、另一半以台幣支付,銷貨全為美金,若美金貶值1%,毛利就會下降為2.51%1,等同於毛利蒸發了六分之一。今年初美金兌台幣從30急貶到29(貶值3%),台商最愛設廠的東南亞,當地貨幣升值幅度同樣升到讓人心慌慌,許多公司直接轉盈為虧,也不是太讓人意外。

至於新聞常提到,顯示在財報上的「匯損」,也就是財報上的營業外兌換損益,又是從何而來? 以製造業為例,兌換損益主要來自於外幣應收帳款/應付帳款,收付款時間差所產生的差額。以月旦電子為例,出貨認列營收時美金兌新台幣為30,出貨1億元美金認列30億新台幣營收,以及同額應收帳款。一個月後收到1億元美金,但屆時美金以貶值到29,因此僅認列現金流入29億新台幣,剩餘的1億新台幣差額則認列至營業外兌換損失。即便美金未兌換成新台幣,仍須於帳上記錄兌換損益。

又以今年初美金兌台幣貶值之情境,許多台商交易條件為月結30~120天,除了期間毛利縮水外,還需認列上一季應收帳款收款時認列的兌換損失。因此匯率波動不僅影響企業的營業利益,甚至會對業外損益造成衝擊。

然而今天提到的例子只是最簡單的情境,為避免匯率波動使用衍生性金融商品避險,因應2018年啟用之IFRS 9號「金融商品」,避險會計方式變更對於貿易大國的台灣影響也不容忽視。除此之外,金融業帳上大筆國外投資部位,所產生的匯兌損益,也不得將其視為「業外損益」。以上都是進行公司財務分析應考量的因素。

註釋

- 計算公式如下: [銷貨為原本的99% - (成本97%*50%美金購料*購料成本為原本的99%+成本97% * 台幣購料50%)]/銷貨為原本的99%。 返回內文