【函令字號】財政部108.04.26台財稅字第10804524120號令

【函令內容】

在中華民國境內無固定營業場所及營業代理人之營利事業,於中華民國境內有非屬所得稅法第88條規定扣繳範圍之所得,其未依同法第73條第1項後段規定申報納稅者,稽徵機關應依同法第79條第1項、第108條第1項或第2項規定辦理;其未依規定期限辦理申報,經稽徵機關依查得資料或同業利潤標準核定其所得額及應納稅額後,嗣如經調查另行發現課稅資料,應依同法第110條第2項規定辦理。

【函令要析】

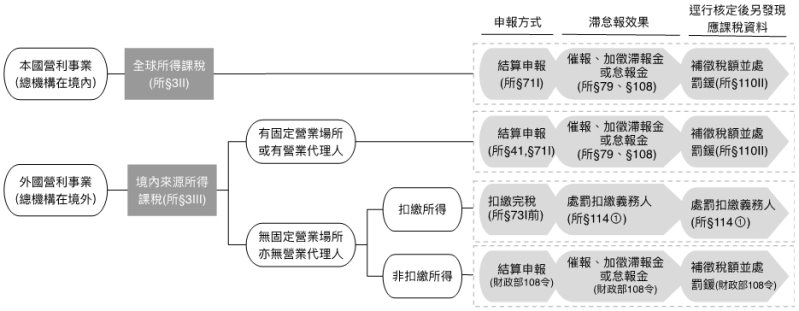

一、依所得稅法第3條,凡在中華民國境內經營之營利事業,均應依所得稅法規定,課徵營利事業所得稅。營利事業,依其總機構是否在我國境內、在境內有無固定營業場所或營業代理人、取得所得種類,異其課稅範圍及申報納稅方式,茲說明如下。

二、依上表分析,境內無固定營業場所亦無營業代理人之外國營利事業,有非扣繳所得,依現行所得稅法規定,並無申報納稅之「法定義務」,亦即「法律並未規定」該等營利事業須就境內取得之非扣繳所得申報納稅之義務(所得稅法第73條第1項後段,規範「離境時」情形,故得適用者僅限非居住者,蓋外國營利事業無法離境)。財政部以108年令規範外國營利事業之申報納稅義務,實有違反依法課稅原則之虞,宜儘速增訂所得稅法,以全法據。

全文刊登於月旦會計實務研究,第17期:是天堂?或是地獄?新創公司的美麗與哀愁 訂閱優惠

知識庫

- 馬承佑,外國營利事業取得諮詢服務費之課稅問題──評最高行政法院99年度判字第726號判決。

- 蔡幸儒,再見,臉書的20%扣繳稅率。

- 柯格鐘、葉子寧,就源扣繳稅款之溢繳返還──評最高行政法院104年度判字第292號判決。

- 陳衍任,實際管理處所在適用上的爭議問題。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)