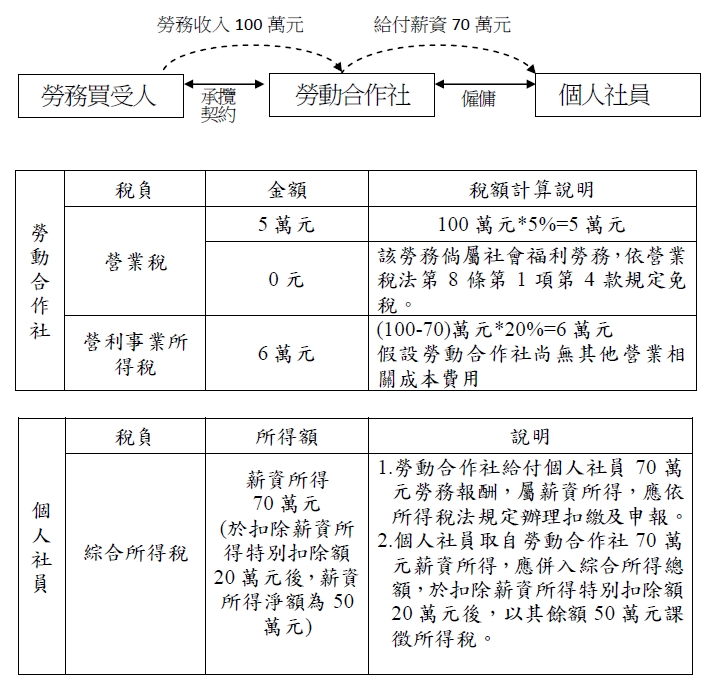

一、勞動合作社與社員有僱傭關係,合作社收取買受人勞務收入100萬元,給付70萬元薪資與社員。

二、勞動合作社與社員無僱傭關係

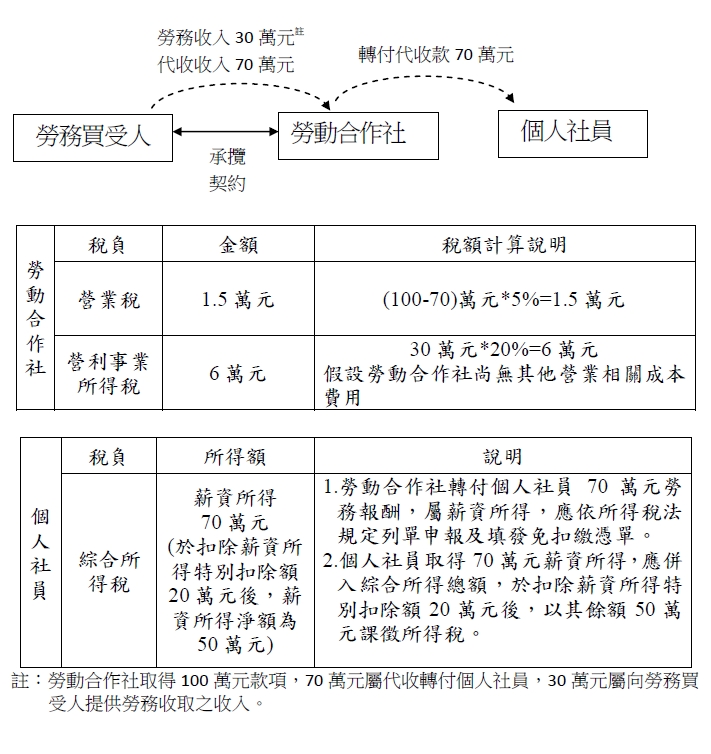

(一) 勞動合作社合作社收取買受人勞務收入100萬元,扣取勞務收入30萬元(向買受人收取)餘額代收轉付70萬元與社員。

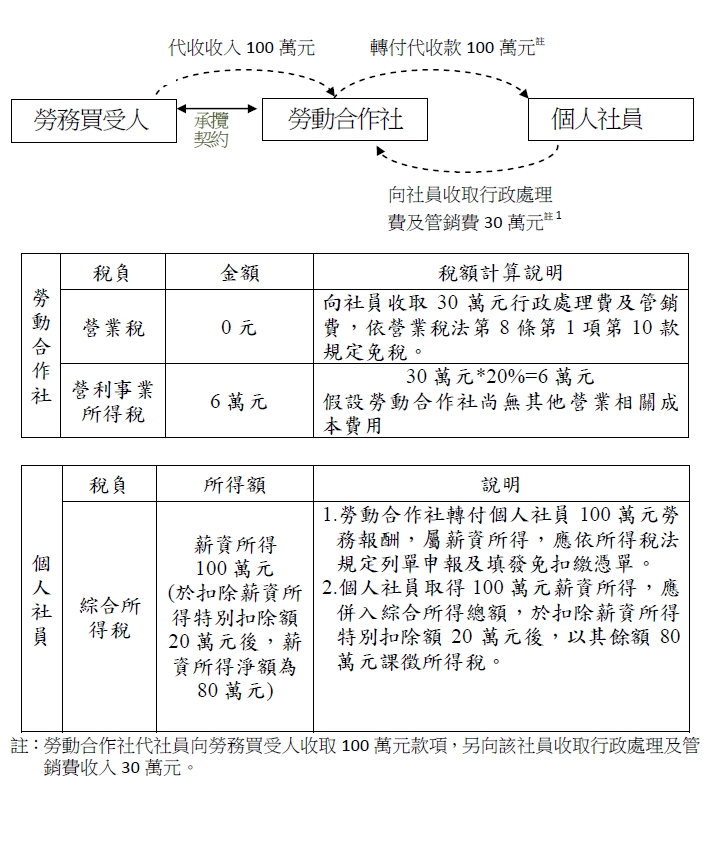

(二)勞動合作社代社員向勞務買受人收取勞務收入100萬元,並於轉付社員時向社員收取行政處理費及管銷費30萬元,以淨額70萬元轉付社員。

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)

一、勞動合作社與社員有僱傭關係,合作社收取買受人勞務收入100萬元,給付70萬元薪資與社員。

二、勞動合作社與社員無僱傭關係

(一) 勞動合作社合作社收取買受人勞務收入100萬元,扣取勞務收入30萬元(向買受人收取)餘額代收轉付70萬元與社員。

(二)勞動合作社代社員向勞務買受人收取勞務收入100萬元,並於轉付社員時向社員收取行政處理費及管銷費30萬元,以淨額70萬元轉付社員。