林佳億

- 臺南市政府財政稅務局專員

【函令字號】財政部111年9月2日台財稅字第11104611210號令

【函令內容】

自111年7月1日起,以支柱直接支撐太陽光電板,未於太陽光電板上方或下方以建材舖設頂蓋,且未設有門窗、牆壁及其他裝備之太陽光電設施,非屬房屋稅條例規定之房屋稅課徵範圍。

【函令析要】

一、太陽光電設施之概念

所謂「太陽光電設施」,於立法上並未有明確定義。而依經濟部訂定之「用戶用電設備裝置規則」第396條之21第1款規定,「太陽光電系統」係指可將太陽光能轉換成電能之全部組件與子系統之組合,適合連接至用電負載。另又依其是否與電業之發配電網路併聯,並可供電至該網路,可區分為併聯型系統及獨立式系統。

而太陽光電發電系統(Solar Photovoltaic System)之組成元件主要包括太陽能電池模組(PV Module)構成之太陽能電池組列(PV Array)及其他電氣裝置。

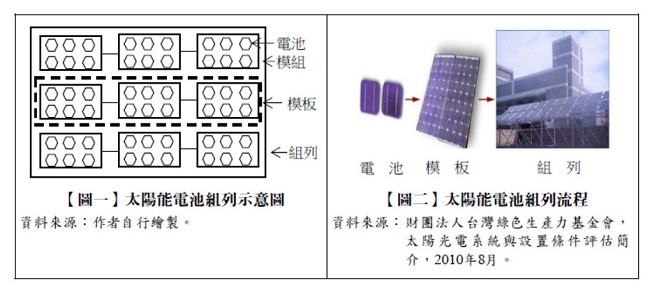

太陽光電發電系統最基本之元件為太陽能電池。而依用戶用電設備裝置規則第396條之21第2~5款規定,所謂「太陽能電池」係指暴露於日照下,能產生電力之基本太陽光電裝置。而「太陽能電池模組」,則是由太陽能電池、光學組件及除追日裝置外之其他組件組成,暴露於日照下能產生直流電力之完整且耐候之裝置。如將數片模組以牢靠方式整合固定且完成配線,設計成可作為現場組裝之單元,則稱為太陽能電池「模板」。如再進一步將模組或模板以機械方式整合支撐結構與基座、追日裝置及其他組件,以產生直流電力之組合體,則為太陽能電池「組列」。(組成結構及流程詳【圖一】、【圖二】)

依財政部111年9月2日台財稅字第11104611210號令(下稱本件令釋)所稱之太陽光電設施,其結構係為「以支柱直接支撐太陽光電板」,其所稱之太陽光電板,應係已可作為現場組裝之元件,應為用戶用電設備裝置規則所稱之太陽能電池模板;而太陽光電設施既包含支撐太陽光電板之支柱,因其除太電能電池模板外尚包含支撐結構與基座等組件,則其應為用戶用電設備裝置規則規定之太陽能電池組列,先予敘明。

二、房屋稅之課徵對象

按房屋稅條例第3條:「房屋稅,以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物,為課徵對象。」可知房屋稅係以「房屋」及「增加該房屋使用價值之其他建築物」為課徵對象。而依房屋稅條例第2條規定,房屋係指供營業、工作或住宅用而固定於土地上之建築物,而增加該房屋使用價值之建築物,則係附屬於應徵房屋稅房屋之其他建築物,因而增加該房屋之使用價值者。

而依房屋稅條例第2條第1款有認為房屋稅條例將課徵客體之用途限縮於建築物必須是供營業、工作或住宅使用者三種,始為房屋稅課徵對象。另有認為,依房屋稅條例第5條對於房屋稅稅率之規定,依房屋之使用功能將其稅率區分為「住家用」與「非住家用」;至於「非住家用」再區分為「營業用」及「非營業用」以異其稅率。由此觀之,房屋之定義,絕非僅有第2條第1款前段及第3條所稱之形式特徵而已,尚有第2條第1款後段以及第5條所述功能特徵之意涵。且依建築法第4條規定:「本法所稱建築物,為定著於土地上或地面下具有頂蓋、樑柱或牆壁,供個人或公眾使用之構造物或雜項工作物。」與本條規定相同,除形式特徵外,尚有功能特徵的要求。且依該規定之立法紀錄謂:「供公使用之建築物,如影劇院、舞廳、遊藝場所、及公眾集會場場所,關係公眾安全,……自應依本法規定實施建築管理。」是以,建築法內所稱「建築物」,乃以得為人所直接利用為其功能特徵。

惟本文以為,房屋稅條例第2條第1款之「供營業、工作或住宅使用」應僅係例示說明房屋之用途,而非限縮須為該項用途始得為房屋稅之課徵對象。至房屋之實際使用情形,則係決定該房屋所應適用之稅率,及是否為房屋稅條例第14、15條減免房屋稅之規定,而與其是否為房屋稅之課稅對象無涉。且依現行房屋稅條例第5條稅率規範觀之,房屋稅率區分為自住住家或公益出租用、其他住家用、非住家營業用、非住家非營業用等稅率,其亦已完整包含各項使用情形,似無自始即以使用情形限縮房屋稅課徵對象之理。

而司法實務亦認為,建築物雖非皆屬課徵房屋稅之對象,惟固定於土地上之建築物,不論其形態如何,如有可使用之立體空間(場所),可供人營業、工作或作為住宅使用之建築物,即屬房屋稅條例第2條第1款規定之「房屋」。所稱「供人使用」,不以有「編訂門牌」為限,是否能「直接供人在該建築物內活動工作」,亦非所問。如其建築物為倉庫、或冷凍庫,既可提供一定之空間供人作為儲存貨物之場所,縱需由人借助其他機械堆積或取出貨物,仍不失為應課徵房屋稅之「房屋」。顯見亦認房屋稅課徵對象亦非自始即以用途而為限制......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第38期 訂閱優惠