翁士傑

- 安侯法律事務所執行顧問

林陣蒼

- 浩信會計師事務所主持會計師

- 安德信國際財稅法律事務所主持律師

壹、前言

資本市場運作中,公司透過操縱損益、虛增資產、隱匿負債等手段,來操控股價、謀取不法利益的案例屢見不鮮。而形形色色的操縱手法中,有些係透過安排虛偽交易來達成目的,有些則採不當的會計處理,例如,提前認列營業收入或不當的重分類來達成目的。而此類型之會計舞弊因未涉及虛偽不實的交易安排,因此,如何判斷是否有證券交易法第20條第2項及第171條第1項第1款之適用,在司法實踐上若干判決出現不同見解,本文擬以臺灣高等法院104年度金上重訴第15號判決為中心,彙整相關當事人及法院之見解並提出本文淺見,以供各界參考。

貳、案例事實

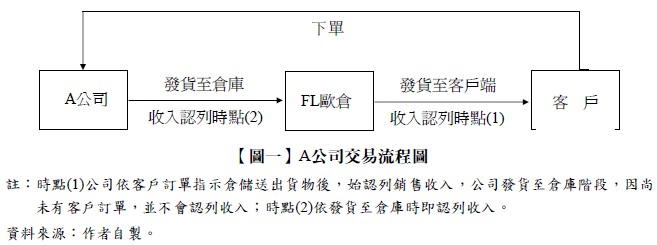

某公開發行之A公司係從事太陽能模組加工、不斷電系統(UPS)生產及銷售等營業事項,甲君擔任A公司之董事長,乙君則為A公司財務長(CFO)。2008年第4季發生全球金融風暴,各國減少對太陽能產業補助之際,A公司於荷蘭設立有Furness Logistics倉庫(下稱FL歐倉),A公司於貨物自台灣運送出口至FL歐倉時即認列銷貨收入。此會計處理使A公司於98年度認列銷貨收入1億3,540萬餘元、99年度認列銷貨收入約4,760萬元、100年度第3季認列銷貨收入1億752萬餘元。上開交易之收入認列,檢察官認為甲君及乙君等係為圖美化財務報告(以下簡稱財報),未依一般公認會計原則應自銷出貨物後,方得以銷貨收入入帳,涉及財報不實財報不實提起公訴。

第一審法院認定甲君等係藉由FL歐倉在未接獲訂單、或僅部分訂單,卻仍大量塞貨至倉庫內,致其98年度、99年度、100年度前三季之財報不實,違反證券交易法第20條第2項之規定判決有罪。被告上訴後,第二審法院則認為檢察官尚不能證明此部分甲君等有虛偽交易而涉有前開財報不實罪。嗣檢察官提起上訴,最高法院則將本部分原審判決一併撤銷,發回臺灣高等法院,現正由臺灣高等法院審理中。

本文僅就A公司部分交易如【圖一】所示。

全文刊登於月旦會計實務研究,第5期:稅改浪潮來襲,應該如何因應? 訂閱優惠

全文刊登於月旦會計實務研究,第5期:稅改浪潮來襲,應該如何因應? 訂閱優惠

知識庫

- 陳麗秀,【鑑識會計】財務報表舞弊實務探討——法律與會計的交錯(重要性原則)。

- 王志誠,財務報告不實之「重大性」要件──評高等法院一○○年度金上重訴字第十八號刑事判決及最高法院一○二年度台上字第四八五號刑事判決,月旦法學雜誌,238期,2015年3月。

- 黃正欣,財務報告不實之會計師賠償責任──最高法院105年度臺上字第2202號民事判決評析,月旦會計實務研究,1期,2018年1月。