林陣蒼

- 浩信會計師事務所主持會計師

- 安德信國際財稅法律事務所主持律師

吳宏一

- 岩信會計師事務所會計師

修正條文:第167條之1、第167條之2、第235條之1及第267條

主要修正內容:

員工獎酬工具,包括如員工庫藏股、員工認股權憑證、員工分紅(入股)、員工新股認購權及限制員工權利新股等,其發放對象除本公司之員工外,尚可以章程訂明包括控制或從屬公司之員工。另放寬非公開發行股票之公司亦得發行限制員工權利新股。

解析及應用:

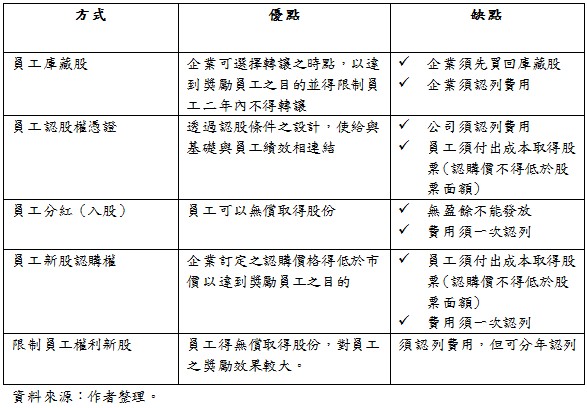

股票獎酬制度對於員工績效改善是強而有力的激勵因子,公司法規範有以下五種股票獎酬制度,茲將其主要優缺點列示如下。

善用限制員工權利新股

由於發行限制員工權利新股得以無償或低於面額的價格提供予員工,對員工獎勵效果較大,但修法前僅公開發行公司可以適用。本次公司法修法後,非公開之公司亦得適用。現行約16萬餘家的股份有限公司,多數公司之股價面額為10元,於設計公司股票獎酬制度時,受限於公司法第140條股票之發行價格,不得低於票面金額的規定,因此員工最低之認股價格亦需為10元,可能降低了獎酬制度的誘因。本次修法後,非公開發行公司即得以代表已發行股份總數三分之二以上股東出席之股東會,以出席股東表決權過半數同意之決議,無償或低於面額的價格發行限制員工權利新股予員工。惟需注意,若發放對象包括符合一定條件之控制或從屬公司員工時,應以章程訂明。

註釋

- 揚哲夫,淺談限制員工權利新股制度,證券暨期貨月刊,101年6月16日出版 返回內文

延伸閱讀

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)