劉欣萍

- 資誠聯合會計師事務所併購稅務諮詢服務執業會計師

台灣有機會孕育出獨角獸新創事業嗎?政府推動新創投資行動不遺餘力,為充裕新創早期資金,於106年11月22日修正公布產業創新條例第23條之1,新增有限合夥創投事業之獎勵,並於今(107)年5月訂定《有限合夥組織創業投資事業租稅獎勵適用辦法》及《有限合夥組織創業投資事業租稅獎勵所得計算及申報辦法》。據悉已有若干有限合夥創投事業申請適用租稅獎勵,您是否也清楚箇中奧妙呢?

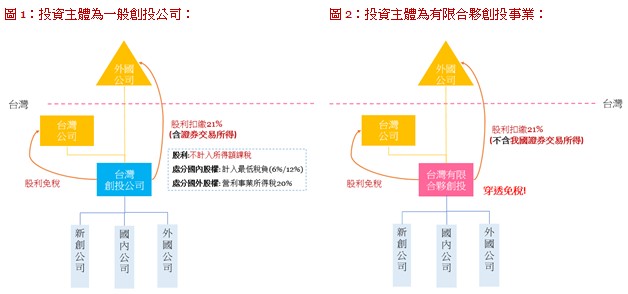

過去國內創投事業多以股份有限公司形態設立,雖想吸引國際投資人共同投資國內新創事業,但國際投資人之投資獲利恐因鉅額稅負而大打折扣,嚴重影響其投資意願。如圖1所示,外國投資人投資一台灣創投公司,若該台灣創投公司處分其投資之新創事業股權,其獲利除應繳納最低稅負外,稅後淨利分配給外國投資人還要按21%稅率扣繳,有效稅率可能高達30%!

但若是透過台灣有限合夥創投投資新創事業,如圖2所示,同時符合四大規範之有限合夥創投事業,自設立年度起10年內得申請適用「透視課稅」,前開案例中外國投資人獲配之我國證券交易所得將免稅!而我國企業透過有限合夥投資創投事業也有機會降低整體稅負。

所謂四大規範係指:

一、主體規範

申請主體為106.1.1~108.12.31依有限合夥法規定新設立之創投事業。

二、出資規範

依規定逐年達成出資規範(例如:實收出資總額於設立第5年度終了日達新台幣3億元)。

三、資金運用規範

各年度之資金運用於我國境內及投資於實際營運活動在我國境內之外國公司金額合計達其當年度實收出資總額50%,且累計投資於新創事業之金額達所定標準(例如:設立第四年度、設立第五年度,累計投資於新創事業公司之金額達該事業當年度實收出資總額30%或新台幣3億元)。

四、政府政策規範

資金運用無不符政府政策(例如:買賣房地產等)情事。

有限合夥採「透視課稅」制度,即有限合夥創投事業本身不課稅,其盈餘直接歸課合夥人課稅,如表1所示,不論是什麼身分的合夥人,都可望因「透視課稅」課稅制度受惠。

政府持續優化新創事業投資環境,投資人別忘了善用租稅獎勵,提升稅後投資報酬、創造多贏。

知識庫

- 張修瑋、許義忠,下一波全球租稅大戰,月旦會計實務研究,2期,2018年2月。

- 林江亮,不同類型社會企業租稅議題之探討,月旦會計實務研究,4期,2018年4月。

- 張敏蕾,一條沒有終點的稅法修改之路,月旦會計實務研究,5期,2018年5月。