黃若清

- 誠遠商務法律事務所資深律師

壹、前 言

坊間常見土地所有權人借用他人之名義,成立借名登記關係將土地登記於他人名下,惟成立借名登記時無法以「借名登記」為登記原因移轉登記土地,故土地所有權人常以「買賣」、「贈與」等登記原因成立土地借名登記關係,惟待借名登記關係消滅要求出名人將借名登記土地移返還登記時,是否需要申報、繳納土地增值稅,納稅人對此往往存在誤解,而於辦理移轉登記後才對隨之而來的稅捐負擔感到手足無措。是本文即欲以最高行政法院109年度上字第951號判決為例,從土地增值稅之法源及規範意旨,分析對於借名登記土地之返還登記之土地增值稅課徵問題。

貳、案例事實與法院裁判

一、案例事實

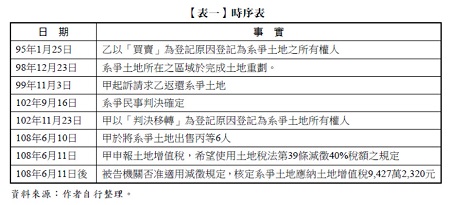

借名人甲購買新北市若干筆土地(下稱系爭土地)與乙成立借名登記契約,於2006年1月25日以買賣為登記原因,將系爭土地登記為出名人乙所有。嗣後甲以借名登記法律關係終止為由,於2010年11月3日起訴請求乙返還系爭土地,經臺灣高等法院100年度重上字第547號民事判決(下稱系爭民事判決)認定甲與乙應將系爭土地所有權移轉登記予甲,判決確定後,甲隨即於2013年11月23日依判決登記為系爭土地所有權人(下稱2013年之移轉)。

嗣甲於2019年6月10日將系爭土地出售丙等6人(下稱2019年之移轉),並於2019年6月11日向被告申報土地增值稅,該次出售土地之過戶登記為重劃後第一次移轉為由,請求依2021年5月31日修正前土地稅法第39條第4項(以下均指2018年7月1日修法版本)係規定減徵40%土地增值稅。經被告機關審認,以系爭土地於2009年12月23日重劃完成後,已於2013年進行一次移轉登記,而於2019年出售土地之買賣登記不符合土地稅法第39條第4項規定,是以核定甲應納土地增值稅新臺幣(下同)9,427萬2,320元(下稱原處分)。甲對原處分不服依序提起復查、訴願後,均遭駁回,故提起行政訴訟,經臺北高等行政法院109年度訴字第264號判決(下稱原判決)判決主文:「原處分(含復查決定)核定土地增值稅金額超過5,539萬3,563元部分,暨該部分訴願決定均撤銷。」部分經被告機關不服,提起上訴,經本文所評論之最高行政法院以109年度上字第951號判決廢棄原判決,再發回臺北高等行政法院審理,本件時序表之整理如【表一】所示。

二、法院裁判理由重點摘錄

甲經一審判決勝訴後(原判決)上訴至最高行政法院(即本文評論之最高行政法院109年度上字第951號判決),廢棄原判決後發回更審,並經更審判決(臺北高等行政法院110年度訴更一字第12號判決)判決駁回甲之訴。本件針對最高行政法院判決理由,摘錄如次:

(一) 借名登記土地返還時應課徵土地增值稅

現行土地增值稅法制,為配合「土地移入及移出特定主體」之二時段公告現值相減得出漲價稅基數額之設計,在土地之主體歸屬有變動時,原則上即不問其原因事實,均要課徵土地增值稅。使土地在特定主體持有期間內之前、後二階段公告現值差額,均有土地增值稅之平穩流入,供公部門財政所需之用。若法制例外明示「特定原因事實之主體歸屬變動不課土地增值稅」者,亦會有「以不課土地增值稅移轉行為之土地移出者,其前次取得該土地時點之公告現值,為原始公告地價之配套設計。或者另外立法明定「決定原始公告現值之時點」(土地稅法第31條之1、第39條以下規定參照)。此等規定皆與實質課稅原則有所出入。而以上與實質課稅原則不完全符合之規定,是否即一定不利於納稅者,答案是「未必」。因為現行土地增值稅法制採取累進稅率,土地移入及移出之間隔較短者,二階段之公告現值差額較小,稅率較低,未必不利於人民。另外,稅額如能分階段繳納,縱令「提前」繳納似屬不利於納稅者,但「分階段」之安排,在財務規劃上仍有意義。且司法實務見解亦向來認為「基於借名登記原因關係之終止,而請求借名登記者移轉借名土地予實際所有權人」時,應向請求登記移轉之土地實際所有權人課徵土地增值稅,而無「以土地產權歸屬未生實質變動為由,引用實質課稅原則,免徵土地增值稅」之餘地(本院104年度判字第405號判決、98年度判字第736號判決、96年度裁字第2752號裁定參照)。

(二) 指摘原判決對102年移轉登記時之土地增值稅未實質調查

從程序法之觀點言之,本案被上訴人就前述2013年間系爭土地第一次移轉行為,曾主動申報土地增值稅,上訴人雖誤以為「乙方為納稅義務人」,但事後亦已更正(以被上訴人無償取得土地為由,依土地稅法第5條規定,認其為該筆稅額為0元土地增值稅之納稅義務人)。且該核課處分之原因事實,與本件爭訟之2019年第2次核課處分間有前後相繼之關聯性。則前開第一次核課處分,對前開有爭議之第二次核課處分而言,顯然具有「構成要件效力」,原判決卻逕以原因事實有異,不附法理說明,即完全排斥該核課處分之構成要件效力(前處分之構成要件效力並非不可排除,但要有正當理由之說明,說明處分有何具體違法之處),亦有理由不備之違法情事,難以維持......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第46期 訂閱優惠