編輯部

壹、前言

財務報表編製工作主要係提供資本市場重要之財務資訊;但證券投資市場常可見證券詐欺犯罪之案例,且常見有其犯罪歷程。如何監理會計師之審計品質,亦成為強化專家監督職能的重要工作項目之一。而常見資產減損之查核程序未符規定之缺失情形,包括:一、未確實查明受查公司金融資產或長期股權投資是否有減損跡象,且未確實查明受查公司之減損測試及其會計處理是否適當;二、未確實查明受查者之固定資產是否有減損跡象,及有減損跡象時,未確實查明固定資產之估計可回收金額是否適當、或未於工作底稿記載分析佐證資料等;三、長期股權投資市價已低於帳面價值,未評估減損情形或引用專家過去出具報告作為評估依據,及未依最近期實際營運情形變化予以評估 。實務上,會計師因未確實查核減損測試缺失而遭移送懲戒之案件,成為近年來相當常見之情況。本文藉由下列實務上懲戒案例,說明近年來有關未適當評估資產減損之相關法令及受懲戒原因。

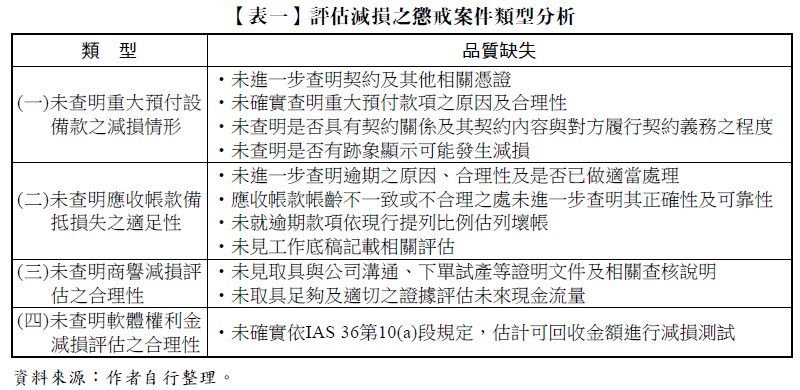

貳、評估減損缺失之案例類型

會計師查核簽證財務報表規則(下稱查簽規則)規定,會計師應查明備抵損失之認列、衡量及沖銷是否適當。若逾期應收帳款或應收票據占該科目比例重大者,應查明原因及其合理性並評估備抵損失之適足性。對於重大預付款項之原因、期間及性質,應了解其合理性、是否具有契約關係及其契約內容與對方履行契約義務之程度,金額重大或性質特殊者,並向對方發函詢證。另外,亦需查明無形資產之內容及其會計處理是否適當,是否有跡象顯示資產可能發生減損,若有,應查明該資產之估計可回收金額是否適當。如為商譽,並應查明公司是否每年定期進行減損測試。另應查明資產(商譽除外)於減損損失迴轉後之帳面價值,是否未超過資產在未認列減損損失之情況下,減除應提列折舊或攤銷後之帳面價值(參查簽規則第20條、第3款第11目、第1項第6款第2目、第3目、第9款第15目及第18目)。

又按國際會計準則第36號「資產減損」(下稱IAS 36)第33段規定辦理,公司於執行資產減損測試時,引用之未來期間營收及獲利成長率,及未來期間預測出現新成長動能,應有相關評估依據,及減損評估之合理佐證假設。故會計師應深入查核公司減損評估資料之假設依據,據以評估其減損測試之合理性,並考量其他可能影響資產價值之變數。減損評估之適當與否,亦為審計品質缺失常見之懲戒案例類型。本文藉由以下之實務案例探討相關懲戒原因及類型(見【表一】)。

一、未查明重大預付設備款之減損情形

會計師執行證實性程序包括針對預付設備款總額執行兩年度之差異比較分析、取得預付款明細、檢視預付款增減變動表之組成是否合理、以隨機抽樣方式選取新增樣本並核至外部憑證金額相符,以查明是否存有重大異常之情事,並考量內部控制測試係屬有效之結果,評估預付設備款之抽核結果,及評估於查核當下是否存有資產發生減損跡象之明顯證據,及客戶聲明書聲明是否有減損跡象,以綜合評估會計處理是否允當。會計師應深入查核公司減損評估資料之假設依據,據以評估其減損測試之合理性。

◎案例一:情況1

A公司2017年度及2018年度帳列預付設備款分別為24,788萬元及26,485萬元,分別占合併總資產1.66%及1.87%,其中逾3年之預付設備款迄未沖轉金額(最早自2006年起列帳)分別為6,903萬元及9,207萬元,占合併預付設備款22%及26%。甲會計師雖取得2017年度及2018年度受查公司預付設備新增及餘額明細,並對二年度新增預付設備款進行抽核,然抽核比例僅占新增金額之0.25%及1.05%,且僅核至發票,未進一步查明契約及其他相關憑證。

會計師懲戒覆審委員會(下稱會懲會)審認甲會計師執行查核時,未確實查明重大預付款項之原因及合理性、是否具有契約關係及其契約內容與對方履行契約義務之程度,以及是否有跡象顯示可能發生減損。另查甲會計師2017年度及2018年度均將2015年預付定A公司五股廠室內照明設計、景觀照明設計、外牆照明設計款項共11,320萬元,以未來將轉列無形資產為由轉列其他預付費用(亦逾3年),未確實查明重大預付款項之原因及合理性、是否具有契約關係及其契約內容與對方履行契約義務之程度,以及是否有跡象顯示可能發生減損;且依出售合約,出售價格為公司相關長投之帳面價值,會計師於查核報告日僅以即將被出售子公司之最近期財報帳面價值推估作為公允價值,而未深入考量其他可能影響長投價值之變數,因而認定有違反行為時查簽規則第20條第1項第6款第2目、第3目、第9款第18目等規定。

二、未查明應收帳款備抵損失之適足性

會計師執行查核之審計工作時,應查明應收帳款備抵損失之適足性;若逾期應收帳款或應收票據占該科目比例重大者,應查明原因及其合理性並評估備抵損失之適足性。評估受查公司之行業特性與收款可能性,排除期後收款金額後提列壞帳,調整增提預期信用之減損損失等,並以期末應收帳款餘額執行函證及透過個別評估方式確認帳款可回收性,以達成測試目的。

◎案例一:情況2

A公司之子公司B公司2017年度及2018年度逾期應收帳款(不含關係人)分別為2,100萬美元、3,673萬元(約新臺幣6.25億元及11.28億元),逾期應收帳款占B公司應收帳款之56%及95%,帳列應收帳款備抵損失675萬美元及693萬美元,2017年度呆帳損失886萬美元(約新臺幣2.7億元)及2018年度18萬美元(約新臺幣543萬元)。甲會計師2017年度及2018年度將A公司應收帳款之減損列為關鍵查核事項,且於查核規劃時將B公司應收帳款備抵呆帳或損失列入應查核項目。

會懲會審認甲會計師對B公司於2017年度對C公司之應收帳款美金2,316萬元(占該公司應收帳款62%),其中逾期帳款684萬美元(占該公司應收帳款18%),且期後均未收款,而僅因業務主管保證可以收款即評估沒有減損,未進一步查明逾期之原因、合理性及是否已做適當處理,以評估備抵壞帳金額之適足性;又計算預期信用損失所依據之帳齡資料顯示,未逾期之應收帳款高達525萬美元,逾期365天以上之帳款僅423萬美元;甲會計師執行查核時,針對上述應收帳款帳齡不一致或不合理之處未進一步查明其正確性及可靠性,亦未依審計準則公報第53號第10條規定決定是否修改或增加查核程序,據以查明並評估備抵壞帳或損失金額之適足性,認定有違反行為時查簽規則第20條第1項第3款第10目及第11目規定......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第45期:增進商業競爭力的商業事件審理法正式上路 訂閱優惠