編輯部

壹、前 言

隨著臺灣產業發展面臨之瓶頸及企業競爭激烈下,公司利用併購方式進入新市場或在現有市場開拓新契機之活動,日趨頻繁,亦成為企業發展之重要策略方法。企業併購之形式繁多,不勝枚舉,可能是收購或合併目標公司,抑或是收購目標資產,相關之會計處理取決於該交易是否屬於會計範疇所界定「業務」之定義。併購交易中所採用公允價值衡量及續後評價,亦對企業財務表現造成重大影響。國際財務報導準則第3號(下稱IFRS 3)「企業合併」及企業會計準則公報第7號(下稱EAS 7)「企業合併及具控制之投資」近期修改「業務」之定義,並導入集中測試,簡化業務或資產取得之判斷,以決定商譽之認列。因此,企業於收購股權制定會計政策時,應釐清會計處理原則,完整分析併購案對其財務報導之影響。本文主要介紹企業收購商譽計算及集中測試之會計處理原則。

貳、企業收購會計處理原則

公司依企業併購法、公司法等規定情形進行收購,取得他公司之股份、營業或財產,並以股份、現金或其他財產作為對價之行為,可區分為股份收購、營業收購或財產收購等三大類型;另股份轉換非屬獨立之併購類型,而係股份收購之方式之一,惟其具有收購百分之百股權之特性(黃偉峯,2016)。企業於合併採用收購法之處理步驟,包括辨認收購者、決定收購日、認列與衡量取得之可辨認資產、承擔之負債及被收購者之非控制權益、認列與衡量商譽或廉價購買利益(bargain purchase gain)。EAS 7規定之辨認收購者,即對被收購者取得控制之個體,應認列收購日取得之可辨認資產、承擔之負債,並衡量被收購者之非控制權益。依規定被收購者之非控制權益,應按非控制權益對被收購者可辨認淨資產之已認列金額所享有之比例份額衡量。

一、收購者取得被收購者全部股份

收購公司將收購之淨資產按成本之公允價值(可能是現金或股權或其他財產)入帳,其收購成本超過可辨認淨資產之公允價值(可辨認淨資產公允價值包含可辨認有形淨資產及可辨認無形淨資產)後,即屬不可辨認之無形資產(商譽)。即以下列:(一)各項目之彙總金額;超過(二)收購日衡量之淨額衡量其商譽:

1.下列各項目之彙總金額:

(1)衡量之移轉對價,通常為收購日之公允價值。

(2)衡量被收購者非控制權益之金額。

(3)在分階段達成之企業合併中,收購者先前已持有被收購者之權益於收購日之公允價值。

2.所取得之可辨認資產及承擔之負債,於收購日衡量之淨額。

移轉對價之可能形式(EAS 7第30條),包括現金、其他資產、收購者之業務或子公司、或有對價、普通或特別權益工具、選擇權、認股證等。收購者應以收購日之公允價值認列或有對價,作為交換被收購者而支付移轉對價之一部分。

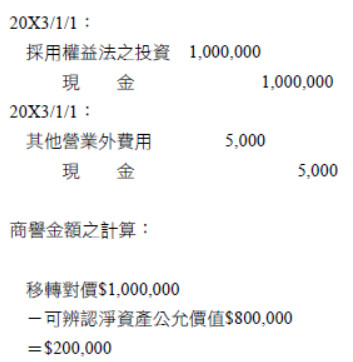

(一) 移轉對價為現金

收購者以現金收購被收購者全部股份,收購相關成本亦以現金支付;例如:以現金$1,000,000收購全部股份,收購相關成本$5,000,可辨認淨資產公允價值$800,000。收購者合併被收購者時之分錄如下:

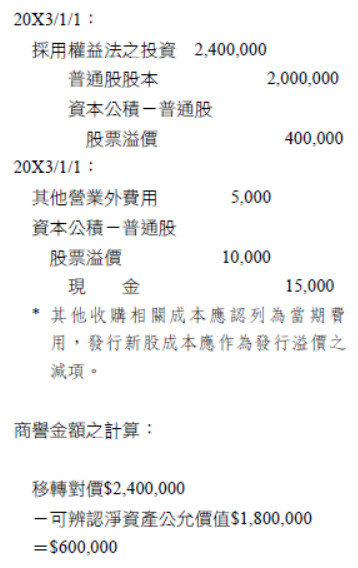

(二) 移轉對價為收購者所發行之權益

收購者以發行普通股之方式取得被收購者全部股份,收購者發行新股所發生之成本及其他收購相關成本均以現金支付。例如:發行每股面額$10(公允價值為$12)之普通股200,000股取得全部股份,所發生之成本$10,000及其他收購相關成本$5,000均以現金支付,被收購者可辨認淨資產公允價值$1,800,000。收購者合併被收購者時之分錄如下:

二、收購者非取得被收購者全部股份

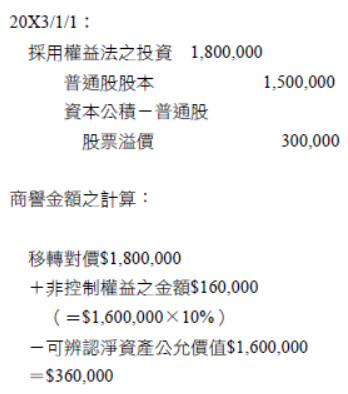

收購者按非控制權益對被收購者可辨認淨資產之已認列金額所享有之比例份額衡量被收購者之非控制權益;例如:收購者以20X3年1月1日為收購日,收購被收購者90%之股份。收購者以發行每股面額$10之普通股150,000股取得被收購者90%股份,被收購者所發行普通股之公允價值為$1,800,000,可辨認淨資產公允價值$1,600,000。收購者分錄如下:

三、分階段達成之企業合併

收購者對其取得控制之被收購者,有時於收購日前已持有該被收購者之權益。例如,甲企業原已持有乙企業35%之非控制權益,當甲企業額外買進乙企業40%之權益,則對乙企業取得控制。此類交易稱為分階段達成之企業合併,有時亦稱為分批收購。於分階段達成之企業合併中(EAS 7第31條),收購者應按收購日之公允價值再衡量其先前已持有被收購者之權益,因而產生之利益或損失,應認列為損益或其他綜合損益。收購者於先前報導期間,可能已於其他綜合損益中認列被收購者之權益價值變動。此時,其他綜合損益中已認列之金額,應按與收購者若直接處分其先前已持有權益之相同基礎認列。

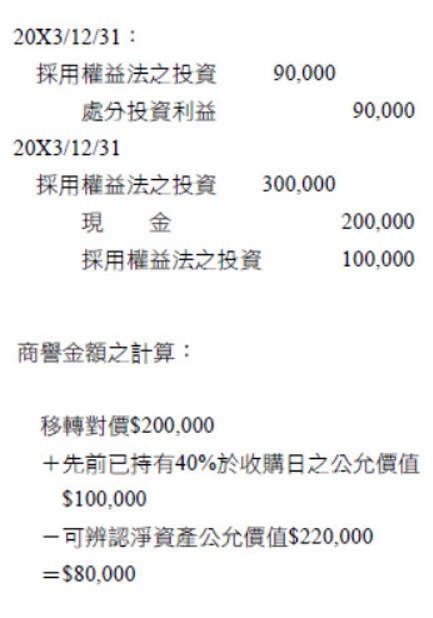

收購者原持有被收購者部分股份,嗣又購入被收購者其他股權,分階段達成之企業合併。例如,收購者原持有40%股份,又於20X3年12月31日再以$200,000購入被收購者剩餘60%。20X3年12月31日原持有40%權益之帳面金額為$10,000,公允價值為$100,000。被收購者於該日之資產與負債公允價值為$220,000。收購者分錄如下:

全文刊登於月旦會計實務研究,第63期:企業併購實務問題探討 訂閱優惠

全文刊登於月旦會計實務研究,第63期:企業併購實務問題探討 訂閱優惠