封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

信託乃為他人管理財產的制度,信託架構下重要之三方,乃委託人、受託人與受益人,委託人乃將財產移轉並委託他人代為管理財產者,受託人乃為委託人管理財產者,受益人是享受信託財產之利益者,在此架構下委託人或受益人不能同時為受託人,但委託人與受益人可以是同一人或不同人,當委託人與受益人是同一人時稱為「自益信託」,委託人與受益人為不同人時稱為「他益信託」。依信託法第63條第1項規定:「信託利益全部由委託人享有者,委託人或其繼承人得隨時終止信託。」

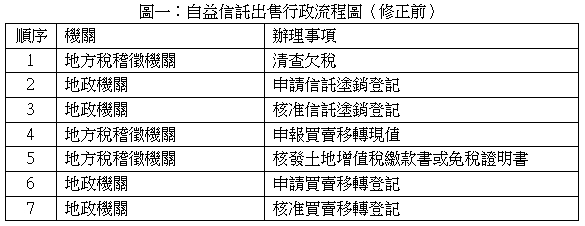

土地信託則是以土地為信託財產之信託,委託人必須將土地移轉登記給受託人管理,在信託關係終止時則必須將土地返還登記給委託人,以往此類案件需先向地方稅之稽徵機關辦理塗銷信託登記,並清查受託人是否有欠繳信託關係中之房屋稅及地價稅等稅捐,經查無欠稅或繳清欠稅才能向地政機關辦理塗銷登記,若委託人要將該土地出售,需再向地方稅之稽徵機關申報買賣土地移轉現值,俟核發土地增值稅繳款書繳完稅款或取得免稅證明書後,再向地政機關辦理買賣移轉登記,辦理期間當事人須往返地方稅捐稽徵機關及地政機關多次(相關流程如圖一)。

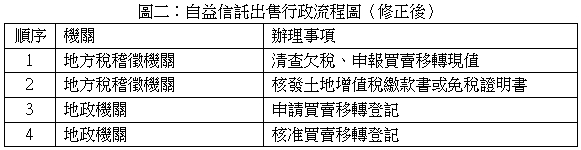

為簡化行政流程,並同時考量在自益信託之信託關係存續中,委託人仍然是土地的實質所有權人,對於符合自用住宅的土地准按「自用住宅用地」稅率課徵土地增值稅1,另依信託法第66條規定,自益信託關係消滅時,信託財產歸屬於委託人,依財政部108年5月27日發布解釋令意旨2,認定自益信託關係消滅後,立即由原所有權人(即原委託人)出售,地方稅捐稽徵機關得同時受理案件的欠稅的清查及申報土地移轉現值,並以原土地所有權人為納稅義務人,核發土地增值稅之繳款書、免稅或不課徵證明書,以減少當事人往返地方稅稽徵機關及地政機關的流程(相關流程如圖二),並簡化行政機關之作業成本。

註釋

- 地為信託財產者,其於信託關係存續期間,如委託人與受益人同屬一人(自益信託),且該地上房屋仍供委託人本人、配偶、或其直系親屬做住宅使用,與該土地信託目的不相違背者,該委託人視同土地所有權人,如其他要件符合土地稅法第9條及第34條規定,受託人出售土地時,仍准按自用住宅用地稅率課徵土地增值稅。至於地上房屋拆除改建情形下,如委託人(原自用住宅用地所有權人)基於地上房屋拆除改建之目的,而將其土地所有權信託移轉與受託人,且委託人與受益人同屬一人(自益信託);其於信託關係存續中,受託人出售土地時,如符合上述規定者,亦准依拆除改建相關規定按自用住宅用地稅率課徵土地增值稅。(93年1月27日台財稅字第0920454818號令) 返回內文

- 財政部108年5月27日台財稅字第 10700728680 號令 返回內文

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)