【函令字號】財政部107.12.19台財稅字第10700678270號令

【函令內容】

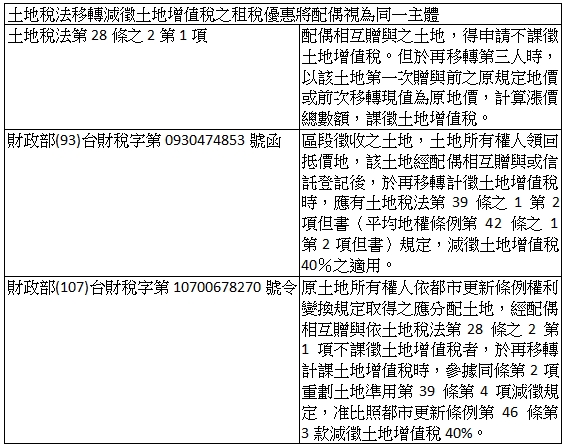

一、原土地所有權人依都市更新條例權利變換規定取得之應分配土地,經配偶相互贈與依土地稅法第28條之2第1項不課徵土地增值稅者,於再移轉計課土地增值稅時,參據同條第2項重劃土地準用第39條第4項減徵規定,准比照都市更新條例第46條第3款減徵土地增值稅40%。

【函令要析】

按都市更新條例第46條第3款規定,依權利變換取得之土地及建築物,於更新後「第一次移轉」時,減徵土地增值稅及契稅40%。土地所有權人依都市更新條例取得權利變換土地,嗣後贈與配偶,經稽徵機關核准依土地稅法第28條之2第1項不課徵土地增值稅後,配偶復移轉與第三人,因客觀上該次移轉屬更新後第二次移轉,則配偶得否主張適用都市更新條例第46條第3款,遂生疑義。

二、財政部參酌土地稅法第28條之2修正意旨、財政部93年8月12日台財稅字第0930474853號函意旨,皆認為配偶為生活共同體,故對於配偶間因贈與而移轉之土地再行移轉第三人視為第一次移轉,並考量都市更新條例第46條第3款立法意旨在於提高更新地區內土地及建築物所有權人參與權利變換意願,爰發布本令釋。

全文刊登於月旦會計實務研究,第17期:是天堂?或是地獄?新創公司的美麗與哀愁 訂閱優惠

知識庫

知識庫

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)