壹、緣起

為提高外國事業利用自由港區事業加值服務之誘因,以提高我國自由港區之競爭力,我國自民國(以下同) 98年起,有免徵相關營利事業所得稅之規定,即「自由貿易港區設置管理條例」第29條及「國際機場園區發展條例」第35條之規範,適用對象僅限總公司在國外之外國企業(含台灣分司)。外國企業若於自由貿易港區僅從事儲存及簡易加工等活動,銷售予國外客戶之所得,免於台灣課徵營利事業所得稅;銷售予國內客戶部分,則得於售與國內、外客戶銷售總額之百分之十範圍內,予以免稅。

然歐盟部長理事會為建立稅務不合作國家名單,自106年起就第三地國家或地區稅務體制進行檢視,並就我國自由貿易港區之免稅規定,提出「不得對國內外營利事業及與境內外客戶交易有差別待遇」之建議。為符合該項要求,前述法令之修正案業於107年12月28日經立法院三讀通過,並於108年初經總統公佈。

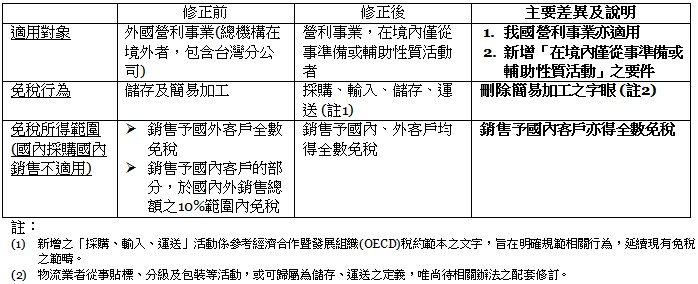

貳、修正前後免稅要件及範圍比較

參、依適用對象別探討修正前後實務差異

一、我國營利事業1

相關條文修正後,增訂我國營利事業亦可納入自由貿易港區之免稅適用範圍。然基於「在境內僅從事準備或輔助性質活動」此一先決條件,於目前實務上,我國營利事業從事之主要業務活動,其經營管理決策及行為多數都在台灣執行,似較難符合「在境內僅從事準備或輔助性質活動」之條件。主管機關將擬於相關辦法訂定「在境內僅從事準備或輔助性質活動」之審核標準,以資未來若有此種營運模式者之遵循。

二、外國營利事業

於相關條文修正後,對於外國營利事業(包含其在台分公司)而言,最主要之差異為排除簡易加工適用免稅之條件。此外,所稱輔助及準備性質,雖仍待相關辦法規定,精神上係以在台灣投入之活動行為占營利事業主要業務及經營活動之重要性作為整體判斷之依據,舉例而言,倘外國企業在台灣除貨品儲存外,亦從事研發、或執行銷售或製造相關行為,仍不符合免稅適用之範圍。

唯外國營例事業一旦符合上開輔助及準備性質要件,免稅所得之範圍將擴大,即自國外進口銷售予國內客戶之部分得全數免稅,達一致對待境內外客戶交易之要義。

須特別注意的是,未來相關辦法修訂時,仍擬將「境內採購,售予境內客戶」的部分,排除於免稅範圍,以杜營利事業為適用免稅而刻意安排交易流程之流弊。

註釋

- 此言總機構在中華民國境內之營利事業 返回內文

知識庫

- 張敏蕾,一條沒有終點的稅法修改之路,月旦會計實務研究,5期,2018年5月。

- 潘俊男,台灣反避稅條款對企業的衝擊與因應,月旦會計實務研究,3期,2018年3月。

- 楊靜怡,OECD及歐盟因應數位經濟課稅挑戰之過渡性措施簡介,月旦會計實務研究,7期,2018年7月。