范書華

- 資誠聯合會計師事務所執業會計師

黃清衍

- 資誠聯合會計師事務所副總

「境外資金匯回管理運用及課稅條例」於今年8月15日正式施行,勘稱本年度重量級之租稅優惠,在為期兩年的期間內,選擇依據上述條例回台之資金,營所稅稅率可由20%分別下降為第一年之8%及第二年之10%,若對特定產業(包含發電業及天然氣事業)進行實質投資,稅率又可分年降低50%,即4% / 5%。

而現行能源政策以「確保能源安全、綠色經濟、環境永續及社會公平之均衡發展,期達成2025年非核家園目標,實現能源永續發展」為目標,而再生能源之發展更是達成上述目標之重要關鍵。預計於2025年再生能源佔比由2018年之5%提高到20%,而再生能源中風力發電之佔比由13%提高到27%,太陽能發電佔比由21%提高到49%,成為成長幅度最高之能源產業。

租稅優惠與能源政策看似不相關的兩個議題,卻交互影響。境外資金回台租稅優惠雖然誘人,但如何在資金列管期限(以實質投資為例,境外資金存入外匯存款專戶1年內提出投資計畫,取得核准函後2年內完成投資,可展延2年)內保本並享有穩定報酬,對投資人更為重要。而在躉購制度之下,再生能源產業成為可提供穩定報酬的產業之一。若以再生能源業者來看,如何在短時間內蓬勃發展,除了政府政策支持之外,資金籌措也是重要環節。以下就境外資金回台投資再生能源產業之可能方式說明如下:

(1)實質投資之直接投資: 由營利事業自行執行投資計畫或以現金增資方式投資新設或既有再生能源產業。

(2)實質投資之間接投資: 透過國內創投事業、私募股權基金投資國內未上市櫃之再生能源產業,並符合投資再生能源產業投資額佔國內創投事業、私募股權基金於投資基準日完成變更登記後的實收資本額,第3年需達 20%,第4年需達50%之規定。資金列管期限為境外資金存入外匯存款專戶1年內向經濟部申請核准投資,並持有投資4年。

(3)金融投資: 再生能源業者發行綠色債券,由個人或營利事業採信託或證券全權委託方式投資。惟金融投資上限為境外資金匯入外匯存款專戶之25%,且資金列管期限長達7年。

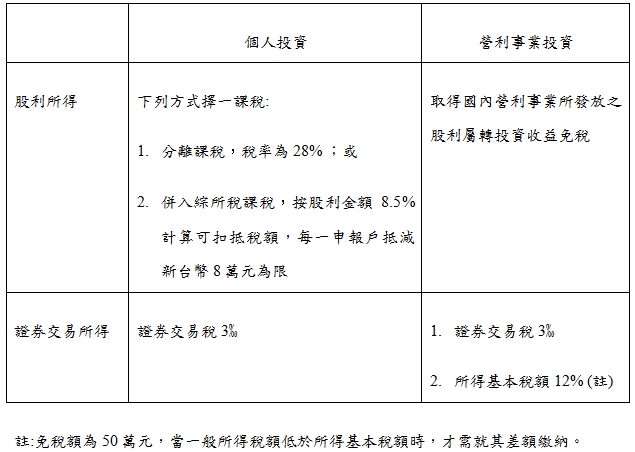

在思考採用何種方式投資時,除考量投資風險外,需另考量稅負及出場機制。下表彙總投資人於投資期間取得不同所得之稅負差異:

故是否使用境外資金回台租稅優惠並無定論,而須另行試算個別投資方案的可能稅負。最後投資人多數希望能於資金列管期間屆滿後,隨即出售相關投資取回資金,若投資標的為非上市櫃再生能源產業之股票,市場流動性較低,應事前規劃後續接手之投資人或其他出場機制,以確保資金靈活運用。