廖烈龍

- 資誠聯合會計師事務所執業會計師

洪柃玄

- 資誠聯合會計師事務所經理

緣起與目標

在數位化與科技化的加速推動下,跨國企業的商業模式與交易樣態正在改變,也衝擊現今國際租稅規則。現今租稅制度強調實體存在(Physical Presence),一個商業活動創造的利潤將優先在相關實體(如常設機構(Permanent Establishment, PE))的所在國家繳稅,這種課稅連結 (Nexus)架構在營業活動的實體所在地。不過,數位科技興起,跨國企業已不見得需要實體存在就可進行營業活動,有時更仰賴消費者/使用者的參與與互動。有鑑於此,經濟合作暨發展組織(以下簡稱OECD)已在稅基侵蝕與利潤移轉 (BEPS) 第一項行動計畫中提出「數位經濟的稅收挑戰」,也陸續探討新的課稅連結性與跨境利潤分配規則,以及如何應對數位經濟下加劇的BEPS風險,OECD更於2019年下半年提出兩大方針(Pillar )試圖解決數位經濟(甚至是面對消費者的產業)的稅收挑戰,期待各界在2020年前取得共識,制定一致性的國際徵稅規則。本文淺談OECD兩大方針目前發展以及跨國企業應留意之處。

方針一 重塑課稅連結性與跨境利潤分配規則

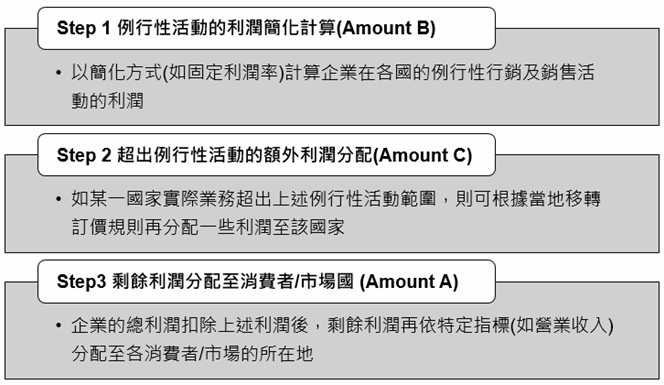

方針一(Pillar 1)重點在建立一個新的課稅連結來重新分配利潤,過往商業活動是否構成實體存在已非癥結,反而重視大型跨國企業的消費者或市場在哪裡,而所在國家可以優先徵稅。方針一延續移轉訂價常規交易的概念,提出以「統一方法」(Unified Approach)來分配更多剩餘利潤至消費者/市場所在國家,OECD更設計出三層利潤分配機制來實現利潤分配。

方針一適用範圍不限於數位化企業(如高科技業、平台),甚至擴大到面對消費者的產業。

方針二 建立全球最低稅負制

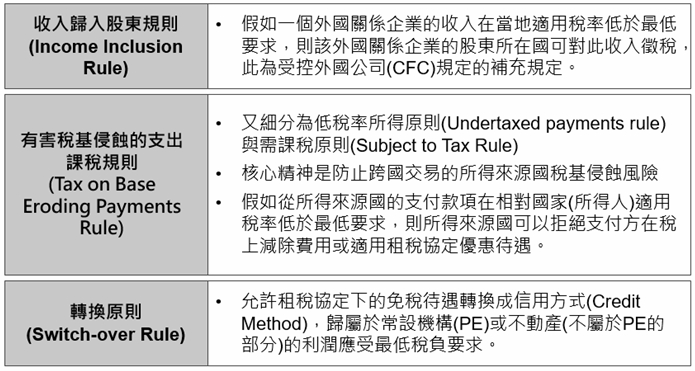

方針二(Pillar 2)重點則是建立全球最低稅負制(Global Anti-Base Erosion Proposal , “GloBE”),避免各國透過單方面低稅或免稅等制度來侵蝕稅基。OECD基於以下原則提出方針二,但許多技術議題仍未解決,所以 OECD又針對三項技術細節於2019年11月上旬公開徵求意見,例:使用財務數據計算跨國企業間稅基以及差異調整機制、混合不同來源的收入/稅負資訊以計算有效稅率、 全球最低稅負制的例外、門檻或適用限制。

觀察與建議

目前OECD提出的兩大方針還是有許多疑義等待澄清(如具體範圍與排除門檻、利潤分配公式的合理參數、稅基與稅率計算技術問題等),且涉及跨國課稅權重新分配,需稅務紛爭的預防與解決機制,加上全球最低稅負制推行可能增加跨國企業租稅負擔,並衝擊長期仰賴低稅或免稅措施的國家經濟,要從百餘個參與國間取得一致共識難度相當高,但面臨部分國家 (如英國、法國、西班牙等) 單方面開徵數位稅引發的租稅不確定性,OECD對2020年前取得各國共識勢在必行。

另一方面,由於兩大方針適用已不限於數位化企業,所有跨國企業,尤其營運模式以消費者/市場為導向、以及長期藉低稅或免稅措施國家來安排投資架構與交易的跨國企業,宜充分了解兩大方針的原則、消費者/市場所在國的立場與稅制發展,提前評估潛在影響,並規劃租稅管理策略及保持策略調整的靈活性,以維持跨國企業高度競爭力。

延伸閱讀

- OECD公眾意見徵稿Pillar 1:Secretariat Proposal for a “Unified Approach” under Pillar One (2019-10-9)

- OECD公眾意見徵稿Pillar 2:Global Anti-Base Erosion Proposal (“GloBE”) - Pillar Two (2019-11-8)

- 資誠新聞稿:OECD改寫國際利潤分配規則 衝擊全球數位經濟及市場型企業 (2019-10)

- 資誠專論:從數位稅的課稅趨勢、大數據查核、經濟實質要求、境外資金回台專法談國際租稅治理新方向(2019-7)

- 普華永道:OECD发布新一轮数字经济征税意见征询文件,全球利润分配规则将变革(2019-10)

- 普華永道:OECD就数字经济公开征询意见,国际税收规则将重塑 (2019-3)

- KPMG:OECD发布公众咨询文件,国际税收新规则更多细节显露 (2019-10-10)

- KPMG:OECD針對跨境電商利潤分配之前瞻性計畫(2019-11)