王資元

- 台灣暨美國紐約州律師

- 合格證券分析師

《企業併購法》於2022年5月三讀通過部分條文修正,以期「保障股東權益」、「放寬非對稱併購適用範圍」及「擴大彈性租稅措施」。在「保障股東權益」方面,與少數股東權益最相關者,為第12條放寬異議股東可表決反對併購案的權利。

《企業併購法》第12條於2015年修正後,對少數股東保護已有劃時代的進展。除擴大可行使股份收買請求權的股東身分外,符合資格的少數股東僅需在股東會前或會中表示異議,並同時放棄表決權,即可於股東會後20日內,以書面列明價格及交存股票憑證向公司請求收買。接下來,公司須於股東會後60日內與股東試行協議價購;協議若成,公司須於股東會決議日起90日內完成支付;協議未成,公司亦應於股東會決議日起90日內依公司認定的公平價格先行支付,並主動檢附會計師查核簽證公司財務報表及公平價格評估說明書,以全體未達成協議的股東為相對人,向法院聲請裁定價格。可知,台灣異議股東自2015年修法後,即無須負擔價格鑑定及向法院提起聲請裁定的成本,屬各國法例中較保障少數股東者,且因實務多數法院裁定公平價格≥公司先行給付的金額,有論者認為,該制度將提高少數股東提起異議的誘因。

2022年修法則更進一步注重少數股東權益。修法前,少數股東如不贊成併購,原須在股東會前或會中表示異議,同時放棄表決權,否則無法請求收買股份;本次修法理由考量少數股東議價能力不足,故允許少數股東除放棄表決權外,亦可參與股東會並表示反對。若併購案仍順利通過,各股東均可同享異議股東請求公司收買股份的權利。

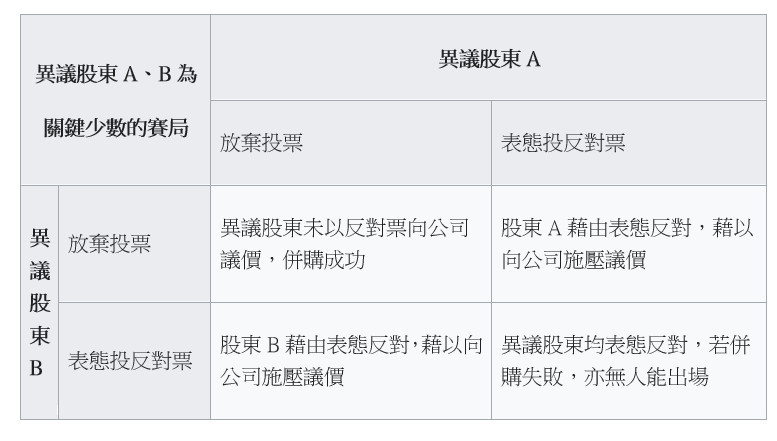

少數股東提起異議不須放棄表決權,看似加強少數股東的議價能力,惟在其為關鍵少數的情境下,反可能形成異議股東間與公司的賽局。舉例而言,假設一公司除了少數股東外,經營階層掌握略高於門檻的併購贊成票,於2022年修法前,少數股東如行使股份收買請求權,雖須於異議時放棄表決權,惟公司將主動踐行一切法定程序,對少數股東權益保障尚屬周全;對公司而言,即便相較2015年修法前須付出更多的時間金錢成本,為使併購案能更順利推進,過程尚可接受。於2022年修法後,少數股東於併購過程為取得更高的議價空間,可能不再處於被動放棄表決權的態勢,而傾向於股東會前即表態強烈的反對意向,藉此籌碼向公司議價;若個別股東爭相表態反對,最終反可能使併購案無法通過股東會而前功盡棄,最終亦無人能順利出場。

*若異議股東為併購案能否通過的關鍵少數,各股東如為得到更大的議價空間爭相表態反對,結果可能反而導致併購失敗,無人順利出場。

相較「世界公司首都」德拉瓦州公司法近年為促進企業併購效率,修法限縮少數股東得請求股份收買請求權的的權利(股東必須持有公司已發行股份總數1%或百萬美金以上價值股票,或屬於簡易合併子公司股東等條件),且維持股東須負擔鑑定及向法院提起聲請裁定的相關作業;台灣新法加強少數股東議價能力,或許是因應本地小股東比例偏高的現象,未來有意參與併購的公司,若要降低股東間相互博弈影響併購的風險,應更加落實公司治理的公平對待股東原則,並盡力維繫經營階層與股東間的互信。