李智仁

- 文化部國家電影及視聽文化中心執行長

- 台北金融研究發展基金會董事

- 中華民國儲蓄互助協會顧問及行政部會諮詢委員

壹、導 言

行政院2018年5月21日及11月30日兩度召開「地方創生會報」,宣示2019年為臺灣地方創生元年,定位地方創生為「國家安全戰略層級之國家政策」。其後,為精進地方創生政策,並切合「前瞻基礎建設計畫」投資未來、加強區域均衡之目標,行政院2020年10月再核定「加速推動地方創生計畫」(地方創生2.0),編列5年(2021~2025年)60億元,自2021年起進一步統合跨部會地方創生資源,持續朝「均衡臺灣」之目標加速前進。截至2023年4月止,已輔導地方提出創生計畫166件,總計通過113件(涵蓋131個鄉鎮區,其中39個為原民鄉鎮),並媒合相關資源推動執行。

雖有量化指標作為實證依據,然進一步探究政策之本質與依歸,乃未來策進地方創生得以事半功倍的方法,更是政府資源之挹注是否撙節適所的重要依據。再者,地方創生的參與及策進主體究竟為何?是值得釐清的問題,因為關涉政府居中所應扮演的角色及資源分配比例,也連動「環境、社會與治理」(Environmental, Social & Governance, ESG)投資之運用可能性。

貳、地方創生之發展沿革與重點

地方創生(Regional Revitalization)一詞原係已故日本首相安倍晉三之政策用語,然其精神具有普世性,從而我國類似之政策推進,在認知上並無困難。然應細究者,應屬日本發展地方創生政策與相關制度之軌跡,其中的重點勾勒與實施經驗,對於後進者如臺灣可以形成何等借鑑。

一、日本經驗觀察

自工業革命以降,城市規模逐步擴大,從而倫敦、紐約及東京等所謂的超級城市(mega city)也迅速崛起。由於此諸超級城市擁有較多磁吸能量,導致鄉鎮逐漸衰落或消失。同樣面臨此項問題的日本,於2014年日本創成會議中發表「增田報告」(増田レポート)。報告中指出,預估到2040年時,日本目前約1,800個地方自治體中將有896個面臨消滅,而成為「消滅可能性都市」(しょうめつかのうせいとし),因此日本政府提出的因應對策即為「地方創生」。

(一) 發展沿革

嚴格說來,日本地方創生政策的總體推進可以區隔為三階段,分別為:2013~2016年、2017~2019年以及2020年之後,分述如下:

1.第一階段(2013~2016年)

2013年6月,日本政府提出睽違4年的「經濟財政營運與改革基本方針」與「日本再興戰略(2013~2014年)」,其中「日本再興戰略(2013~2014年)」便是時任首相安倍晉三所倡導「安倍經濟學三支箭」的第三支箭,希望鼓勵並喚起民間投資。此外,為因應「地方消滅」的危機,並希冀解決地域發展失衡問題,安倍內閣也在2014年7月後陸續提出具體的「地方創生」政策構想,並設置「地域、人才、工作創生本部」;同時,為達成維持日本社會活力之目標,2014年11月也通過了《地域、人才、工作創生法(まち•ひと•しごと創生法)》(平成26年法律第136號)及《區域再生法》的部分修正條文。

依《地域、人才、工作創生法(まち•ひと•しごと創生法)》第8條之規定,日本政府於2014年12月提出遠眺2060年關於地域、人才與工作長期願景之「地域、人才、工作創生總合戰略」,企盼確保日本於2060年時的人口仍可維持1億人,並依地方不同特色在政策上能夠因地制宜。為貫徹此項戰略目標,戰略中建立了人力支援、財政支援與資訊支援等三主軸,其中資訊支援構面係指2015年所建立之「區域經濟分析系統」(Regional Economy Society Analyzing System, RESAS),此系統藉由嚴謹完善的資料蒐集、整合與建置,導入數位科技之運用,將人口地圖、產業結構、鄉鎮視野與需求等面貌真實呈現,對於有意投入地方創生者有資訊前導之助益,對於政策制定者亦有輔助研擬地方發展策略之功,同時實踐並詮釋了「理性的規劃程序」(Rational Planning Process)之可能性,自2015年後各戰略與方針持續進行滾動式修正。

2.第二階段(2017年~2019年)

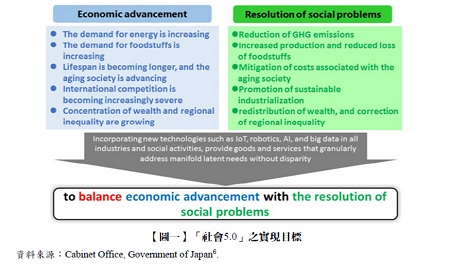

鑒於科技發展日新月異,日本也提出了「社會5.0」(Society 5.0)概念,作為未來社會型態的發展趨向。依人類社會的演化,依序為狩獵社會(社會1.0)、農業社會(社會2.0)、工業社會(社會3.0)及資訊社會(社會4.0);而所謂的「社會5.0」(Society 5.0)乃期許造就以人為本的社會,透過網路空間和實體空間高度融合的系統,來平衡經濟發展並解決社會問題(如【圖一】所示)。2017年6月9日提出之新版日本再興戰略亦揭櫫「社會5.0」(Society 5.0),希望藉由物聯網(IoT)、大數據(Big Data)、人工智慧(Artificial Intelligence, AI)及機器人等創新科技,解決現在與未來所面臨的社會問題,自然也包括地方創生所面臨的議題。

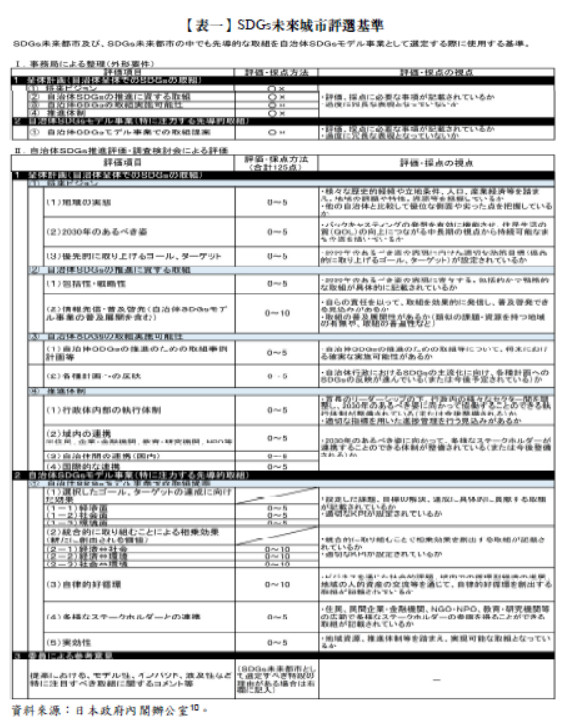

除了將科技元素導入地方創生議題,2017年12月所發布之「地域、人才、工作創生總合戰略(2017年修訂版)」中更言明,為了進一步推動地方創生,希望將聯合國2023年永續發展目標(Sustainable Development Goals, SDGs)納入主流思考;換言之,地方創生應以達成SDGs之角度,最大限度地體現經濟、社會與環境之綜合提升要件,使區域能夠達成自律性的良好循環,促成持續可能的永續環境。此等思維的導入,使地方創生的命題更顯高遠,也同時架接具有未來性的投資議題。自2018年6月起,此項結合便有序且系統化地出現在地方創生的各類平台上,同時2018年起也開啟了「SDGs未來城市與地方政府SDGs之評選與示範項目」(如【表一】所示),藉由提案與評選,每年遴選出符合SDGs的示範城市與企業給予表揚,獲選者除享有讚譽外,也能與政府資源進行有效對接,一舉數得。

總括而言,觀察日本政府自2013年起提出之「日本再興戰略」直至2017與2018年的「未來投資戰略」,不難發現,6年中所提出的六次戰略,都提供了地方自治體與企業對於地方創生推進的方向,並認知到應以地方資源作為「社會的共通資本」,並務須以最大限度將「區域價值」發揮到極致,振興地方產業並帶動消費。2019年起,「日本再興戰略」再度更名為「成長戰略」,其中對於地方創生之議題仍有著墨,並設有關鍵績效指標(Key Performance Indicator, KPI),俾利依循。

3.第三階段(2020年~)

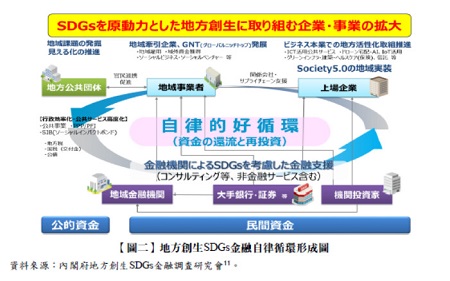

綜觀日本政府關於地方創生自2013年起之前二階段發展歷程,可以體察相關制度研擬之縝密性以及各類標準建置之精確性。2020年後的地方創生政策,更逐步建置「地方創生SDGs金融」生態系與「地方創生SDGs登錄認證制度」。2019年內閣府地方創生SDGs金融調査研究會發布的「推動永續目標(SDGs)金融促進地方創生之基本理念」報告中,除重申地方創生與SDGs的關聯外,也提出了欲實現地方創生導向之SDGs金融的自律性循環,應包含以下角色:(1)地方公共團體、(2)企業、(3)區域性金融機構、(4)機構投資人、(5)市民與(6)政府等,並透過彼此間的攜手合作,方能打造具自律性的良好金融循環(如【圖二】所示)。

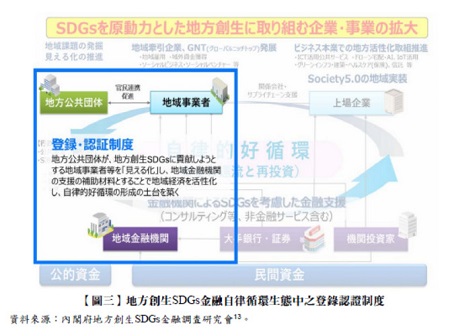

質言之,「地方創生SDGs金融」係指金融體系(包含區域金融機構、大型金融機構或機構投資人)為致力於實現永續發展目標,並解決地區問題的當地企業提供金融(投資與融資)及非金融(例如諮詢服務等)之服務,目的在改善區域資金流通與再投資之問題,並形成自律生態系。然應注意者,金融的本質在於「信任」,對於接受金融或非金融服務的對象如何分辨或取捨,是維繫良性循環的重要關鍵。職是之故,2020年10月日本政府制定了針對地方公共團體適用的「地方創生SDGs登錄認證制度綱領(地方創生SDGs登録認証等制度ガイドライン)」作為業務依循,期許透過認證制度,確保資金之回流與再投資,進而形成自我維持的良性循環(如【圖三】)。

2021年11月,為了實現永續發展目標,同時促成地方公共團體(含地方政府)及區域金融機構攜手支援有心解決區域問題和實現永續發展目標之當地企業,內閣辦公室也特別創設「地方創生SDGs金融獎」,並經由評選後進行獎項之頒贈,直至2023年已經進入第三屆之授獎。觀此諸配套措施,可窺見日本地方創生制度之周延考量與進化能量,值得我國借鑑......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第71期:死亡前二年內贈與併入遺產課稅之實務探討 訂閱優惠