李照聖

- 德慎精算股份有限公司IFRS 17導入諮詢顧問

IFRS 17雖然主要為規範保險合約負債的會計準則,但IFRS 17的接軌卻也牽動資產會計處理(也就是IFRS 9),因此會對壽險業造成全面性的影響。其中,影響最大者為覆蓋法(Overlay Approach)的退場,受到覆蓋法退場影響最大者即為股票投資以及債券型ETF。本文將先初步回顧覆蓋法的會計處理,並分述股票投資以及債券型ETF在面臨覆蓋法退場後可能的衝擊。

壹、覆蓋法

覆蓋法此一會計處理是規範在IFRS 4保險合約當中,雖規範於保險合約的會計準則,實質上是一個影響金融資產的會計處理。覆蓋法的採用是為了緩和因為IFRS 9與IFRS 17接軌時間差所造成的會計不配比。資產端因為在2018年即接軌IFRS 9,負債端直到2026年才接軌IFRS 17而引入現時價值概念的負債衡量模型,因此接軌時間差將造成資產端有許多分類為透過損益按公允價值衡量之金融資產(Financial Assets at Fair Value Through Profit, FVTPL),而負債端無相應現時概念的負債衡量而導致損益波動。

此外,在IFRS 9下許多金融資產是「強制」被分類為FVTPL,主要原因在於IFRS 9下僅有符合「合約現金流量測試」(Solely Payment of Principal and Interest, SPPI)之金融資產得分類為「按攤銷後成本」(Amortized Cost, AC)以及「透過其他綜合損益按公允價值衡量之金融資產」(Financial Assets at Fair Value Through Other Comprehensive Income, FVTOCI),不符合SPPI者均須強制分類為FVTPL。也因此,過往IAS 39下分類為「備供出售金融資產」的金融工具,包括:股票投資、基金受益憑證、ETF等等,在IFRS 9下均須強制分類為FVTPL,造成額外損益波動。

針對這類原先在IAS 39下非為FVTPL而在IFRS 9下被迫分類成FVTPL者,IFRS 4允許採用覆蓋法,將額外損益波動重分類至其他綜合損益。其計算邏輯就是計算兩個版本的損益:IAS 39以及IFRS 9,將此兩個版本的損益相減即得出IFRS 9造成的額外損益波動,並將此差額重分類至其他綜合損益。如此,會使得金融資產雖表達為FVTPL,但損益實質上為IAS 39之損益。以原先分類為「備供出售金融資產」而後分類為FVTPL金融資產為例,備供出售金融資產之評價波動應認列於其他綜合損益,而FVTPL則認列於損益當中,採用覆蓋法則會使得FVTPL造成的損益波動被重分類至其他綜合損益,故該金融資產實質上是「備供出售金融資產」的會計處理。

以國泰人壽2022年第四季財務報表為例,如【表一】的A欄,分類為FVTPL金融資產之帳面金額為1.42兆元,排除衍生工具後,非衍生工具部分為1.4兆元。其組成包括國內外股票、受益憑證、特定債券、組合式定存等等。這些金融資產多半係因不符合SPPI而被強制分類為FVTPL,而在IAS 39下,這些金融資產可被分類為「備供出售金融資產」(也就是FVTOCI)。本文所討論的股票投資以及債券型ETF則對應到【表一】的國內外股票以及受益憑證。

【表一】的B欄則為指定為覆蓋法之部分,可見國泰人壽幾乎將所有得指定為覆蓋法之FVTPL金融資產指定為覆蓋法。

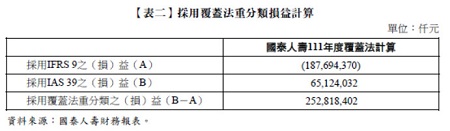

【表二】則為採用覆蓋法重分類損益之計算方式,列A為IFRS 9下損益,在IFRS 9下,上開指定為覆蓋法之FVTPL金融資產應有1,877億元的損失;列B則顯示這些金融資產在IAS 39下會有651億元的利益,因此覆蓋法將IFRS 9下額外認列的2,528億元的損失加回,並將該金額重分類至其他綜合損益。

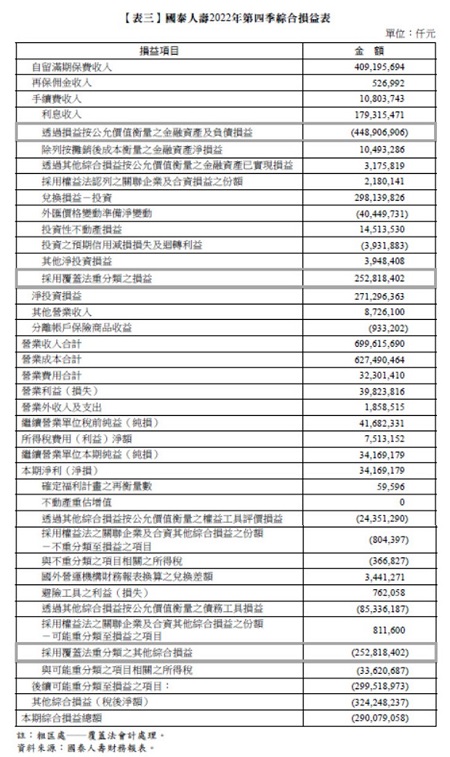

【表三】則顯示覆蓋法會計處理如何於綜合損益表上表達。由【表三】可見,FVTPL評價損失為4,489億元,而上述計算覆蓋法可重分類的利益為2,528億元,因此在損益處加回這筆金額,並將損失搬到其他綜合損益。

此外,也可見到國泰人壽當期淨利為342億元,若無覆蓋法利益,則依照正常IFRS 9會計處理計算下應為損失2,186億元。由此可見,採用覆蓋法會計處理確實能緩和財務報表之波動,然而卻也使得投資人難以理解壽險業會計處理。需特別強調的是,未來接軌IFRS 17後,覆蓋法就不復存在,因此將回歸正常IFRS 9應有的會計處理......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第71期:死亡前二年內贈與併入遺產課稅之實務探討 訂閱優惠