廖建勛

- 理查會計師事務所會計師

壹、何謂企業減資?

繼2022年2月友達(2409)宣布每股減資2元、3月長榮海運(2603)宣布減資60%之後,5月群創(3481)也跟進宣布減資100億元,此舉恐讓不少投資人不知所措,並猶豫是否應繼續持有該公司股票。究竟為什麼近來企業紛紛宣布減資呢?其實,在企業獲利快速成長的時候,為提早因應日後公司擴張規模所需資金,企業經常會選擇辦理現金增資以取得資金,或是藉由發放股票股利來保留現金,以備未來營運所需;然而若是公司決策錯誤或是受不景氣影響而導致產生嚴重虧損時,企業往往需透過減資來減少股本,藉此提高公司淨值來度過難關。減資後會讓公司的股本變少,如果未來公司持續獲利成長,會提升每股淨值、每股稅後盈餘、股東權益報酬率等等,也會有一些激勵市場提升股價的作用。

企業減資對公司主要有以下三個影響:第一個影響是因為股本變小導致每股盈餘(Earnings Per Share, EPS)、每股淨值及股東權益報酬率都會上升;第二個影響是,若公司帳面現金不足,則企業負債比也會提高;第三個影響是,辦理減資後1年內不得辦理現金增資募集資金。另外,減資後EPS增加,可能激勵提升股價,但是因為減資是全體股東等比例變動,因此減資前後的股權比率及股東權益不變(楊淑卿,2022)。

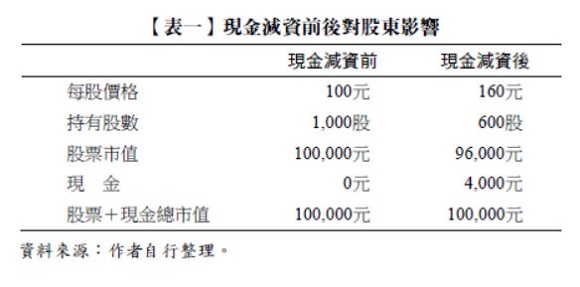

另外,減資並不會讓股東持有的公司資產價值減少。因為雖然股東持有的股票張數變少了,但每股的價格也增加了,因此總資產價值是不變的,如果採現金減資還會發還股東現金。舉例來說,假設持有A公司股票1,000股,目前股價100元,A公司宣布現金減資40%,退還現金4元,則減資前市值為10萬元(=1,000股×100元),減資後每股價格160元,市值為96,000元(=600股×160元),再加上現金4,000元,由此可知,減資後股東會拿到4,000元現金、股數減少為600股、持股前後市值不變(如【表一】所示)。

貳、企業減資的種類及對股東的影響

企業減資的種類大致上可分為三種:

一、 現金減資

會選擇現金減資的公司主要原因是公司現金太多,想把現金退還給股東,通常是公司目前沒有要進行投資計畫,就可以透過現金減資的方式,把資金還給股東,這也是較多企業選擇的減資方式。

二、 庫藏股減資

會選擇庫藏股減資的公司主要是為了提高股票價值,或是認為公司股票被低估而拉抬股票價格,原理是使用公司的資金將股票買回來,再進行註銷,這樣不僅可將股本變小,還可提高EPS,使股東權益變大,對股東也比較有保障。

三、 彌補虧損減資

會選擇此種方式減資的公司通常是因為連年虧損,導致公司股票淨值過低,當每股淨值預估低於10元時,公司股票將會被證券交易所處以取消信用交易;當公司每股淨值將低於5元,股票更會被處以變更為全額交割(股海老牛,2019)。所以為了避免這種情況,公司就會選擇將部分股票註銷,使股本變小,強制讓每股淨值提升,藉此恢復信用交易,但是若公司不能從根本解決虧損原因,這也只是治標不治本的方式,待虧損持續達到一定程度時,還是免不了股票被處以變更交易之下場。

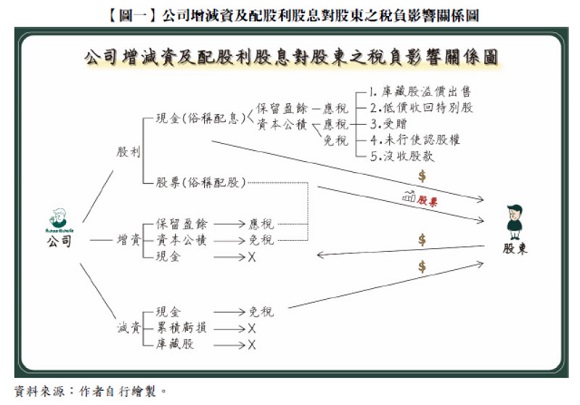

而減資對於股東的稅務有什麼影響呢?第一種企業減資退回現金,因為是退回股東原投資資本,所以取得現金時不需繳納任何稅金,股東還可以將資金做更靈活的運用;第二種庫藏股減資以及第三種彌補虧損減資,股東沒有取得任何現金或股票,也不影響股東稅務(如【圖一】所示)。

而股東另外在意的還有減資對股價的影響,減資把公司的股本變小了,對於股價有正面幫助嗎?一般來說,庫藏股減資等於買回公司股票,因此能帶來股票上漲的激勵作用,而現金減資和發放現金股利一樣,都是從股東權益中把資金挪用出來,發還到股東身上,也同樣都會因為減少股東權益而對股價做出調整,不同的是,現金減資的調整股價通常是上漲的,而發放現金股利則會導致股價下跌,但這是因為發放利息而導致的可預期性下跌,並不是真正的下跌。另外,其他的減資方式並非直接導致股價上漲,實際上也是調整股價,投資人並無法藉此賺到價差。其實不論是配息或現金減資多少,如果股價沒有回升到除息除權前的價格,那配到的股息都是領到自己的本金而已,投資人比起領到多少現金,應回歸關心公司的實質營運狀況,並觀察產業未來發展及趨勢,才是判斷後續股價會如何發展的重點......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第62期:企業減資之動機與影響──經營權、節稅及爭議案例探討 訂閱優惠