黃劭彥

- 國立中正大學會計與資訊科技學系教授

許義忠

- 國立臺中科技大學財政稅務系教授

楊玉婷

- 國立中正大學會計與法律碩士在職專班碩士

壹、前 言

數位科技資訊技術的翻新,造就了國際間商業模式及稅務趨勢的演變,讓近10年間,國內、外稅法大幅增修,並且不斷地更新調整。各國政府為了追稅無所不用其極,甚至開始展開國際間的攜手合作,共同扼阻不當的企業租稅規避手法,力求全球租稅公平。全球反避稅政策自2013年經濟合作暨發展組織(Organization for Economic Cooperation and Development, OECD)啟動稅基侵蝕與利潤移轉(Base Erosion and Profits Shifting, BEPS)行動方案以來( 黃茂榮、葛克昌、陳清秀,2021),不斷地演化並加速更新,讓許多跨國企業無形之中,增加了許多國際及國內財稅法令遵循成本及稅務風險。臺灣跨國企業集團需以最小的成本支出,達到合乎國內、外法規的效果,接軌國際,創造企業稅務價值,平衡集團最大利益及承擔最小的稅務風險,方能降低全球反避稅政策對跨國集團所帶來之衝擊(黃秀貞、楊玉婷、黃劭彥,2022),並朝著永續經營目標前進。

本文藉由一個較為簡單但常見的臺灣跨國企業主要架構──A集團個案為例,其最終母公司在臺灣,而對於集團內所有成員皆為100%持股,以沒有外部投資人之考量,在這波國際及國內雙重反避稅政策相繼施行下,將對臺灣跨國企業集團將產生之主要三大衝擊:一、集團成員設立於財政部公告之低稅負地區(免稅天堂);二、集團內成員有效稅率為0%,未達全球最低稅負制之基本要求;三、A集團整體及其成員有效稅率恐有偏高現象。再來,針對主要三大衝擊之因應對策及其重點摘要做完整說明。然而,每個因應對策有它的好處及所應揹負之相關時間或金錢成本,再搭配幾個相對重要的經營指標綜合比較,以利於集團企業能夠評估自身能力與集團未來規劃目標後,選擇對該集團最合適且有利之做法,進行調整因應。在稅務議題中,每一個集團或公司,情況皆不盡相同,任何一個因應對策,並沒有絕對的好與壞,僅能在整體綜合考量比較與評估之後,搭配當下環境、狀況及時空背景,選擇出相對有利於集團營運的因應之道。

【個案簡介】

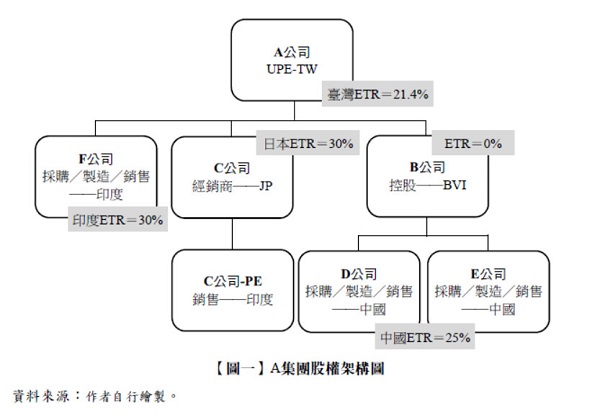

A集團係生產某產品之跨國企業集團,其營運收入及稅務條件皆已達適用全球最低稅負制(GloBE Minimum Tax, GMT) 及受控外國公司(Controlled Foreign Company, CFC)之門檻,核心製程技術在放在臺灣製造廠,由臺灣將主要製程完成後之零件,分別送往在印度、中國大陸的製造工廠,加工組裝成成品,透過日本經銷商行銷至世界各國。A集團所有股權,其最終實質受益人係為臺灣資本主一人所擁有,持股比例100%。起初,只有在臺灣成立一家A公司進行產品的產製及銷售等營運獲利,之後因銷售業績不斷成長茁壯,為降低產製成本,將製造加工組裝部分外移至印度及中國大陸,除製造功能外,並由各子公司在當地負責境內銷售之部分。綜觀其集團成員架構圖,A集團在全球營運活動,涉及到五個國家的稅務居民身分,分別為臺灣、印度、日本、英屬維京群島、中國大陸,就成員所在國,應負起應有之稅務責任(請參考【圖一】)。

貳、全球反避稅對跨國企業產生之主要衝擊與因應對策

● 衝擊一、集團成員設立於財政部公告之低稅負地區(免稅天堂)

為避免跨國企業集團有獲利,卻在各市場國沒有負擔起相對的稅賦,反而是將在市場國所賺得之盈餘(利潤),全都流向了免稅或低稅負地區( 俗稱免稅天堂),享受著極低稅負或甚至零稅負。GMT及CFC兩大反避稅制度之主要精神為符合實質營運原則,皆針對位於「免稅或低稅負地區」列為主要打擊目標,也讓世界各國為跟進國際潮流,積極配合OECD相關規範修訂國內稅法,紛紛避免成為免稅天堂的可能。故集團內有成員現況位於免稅天堂,甚至僅為紙上公司,並未有實質營運之情形,如同個案中A集團成員中的B公司,便成了首要衝擊。這種情況,讓近一年來,「究竟是否還要繼續維持位於免稅天堂地區的境外公司之運作模式及存在必要?」成為跨國企業最持續關切的議題。

GMT及CFC制度相繼施行,「境外公司」並不是OECD主要打擊的對象,而是利用境外免稅天堂來規避其應負擔稅負之行為,方為世界各國所不容。A集團成員中位於英屬維京群島的B公司有效稅率(Effective tax rate, ETR)為0(ETR=0%),並未達到GMT第二支柱的最低要求(ETR≧15%),亦產生營業收入與所得稅費用顯著不相當及不合理之情況成了首要衝擊目標。A集團想要趕在GMT制度上路前,做好組織結構的調整因應,勢必要先從B公司開始進行。首先,需先進行評估B公司位於集團經營運作上,除了利用免稅天堂規避稅負的功能外,是否還有其他作用(如:享有該國租稅優惠或與其他交易國之租稅協定內容)?針對評估結果,再考量是否要「去中間化」(從組織架構中移除B公司)或是「留下它但遠走他鄉」(進行公司遷冊,離開免稅天堂)。這二種做法,皆可以得到離開免稅天堂之目的,消除衝擊因子不再受反避稅制度之牽制。但在實務上的操作模式,無論選擇哪一種方式處理「位於免稅天堂」之條件,都要非常縝密評估及精算,完整地規劃確認沒問題後,方可進行。否則,弄巧成拙將有可能在還沒施行反避稅制度前,卻已經先付出大筆的額外成本,恐將有得不償失之嫌。

「去中間化」移除B公司的做法,係直接將位於中間層的B公司解散清算,其對集團的優點係可以一勞永逸,讓集團組織架構圖可以符合實質營運之精神。但需先完成相關前置作業,降低此一做法所產生之稅賦:

(一) 先補齊B公司過去年度所累積之未分配盈餘之帳冊憑證,將非屬所得之部分(如:借款)區分開來並舉證匯回臺灣母公司(不過所舉證之證明文件,是否能夠讓國稅局認可,則要考量金流、文件流是否合理,所提證據是否夠充分完整)。

(二) 以降低中國大陸資本利得稅及印花稅為前提,對中國大陸之D、E公司做相對應之處置(如:企業吸收合併),力求「1+1<2」之稅務目標。

(三) 進行B公司清算解散程序,結束B公司或是A公司與B公司做母子公司合併,以母公司為存續公司。

但要評估的是,B公司100%持有中國大陸的公司,一旦進行解散清算,需注意以下三點:

(一) B公司原持有大陸公司的股權移轉給母公司A,在中國大陸將被視為「間接移轉」,需依中國大陸稅法規定課徵資本利得稅10%及印花稅。

(二) B公司在英屬維爾京群島(British Virgin Islands, BVI)的清算作業也會產生相關的成本。

(三) B公司係由母公司A 100%持有,故其清算利得將會匯回臺灣,係盈餘匯回,需依臺灣所得稅法規定,產生股利所得扣繳20%稅款。

「去中間化」或許是直覺最簡單且符合法令規範的做法,但卻也是短期間將付出最大稅務成本的做法,若沒有把握可以做好前置準備,降低所牽涉到三個國家(分別為臺灣、中國大陸、BVI)的稅賦,那麼可能在反避稅制度尚未相繼問世之前,就已經先產生大筆現金流出之情況,反而不利於集團營運。

另一個做法係「留下它但遠走他鄉」,進行公司遷冊,離開免稅天堂(曾博昇,2021)。在無法貿然直接去除B公司的情況下,或許把B公司遷離免稅天堂的國家, 俗稱「公司遷冊」(Migration),會是相對可行的方法。但仍需依據各國公司法的差異辦理,將境外子公司搬家,換到其他國家,這在各國之中,不見得能被每個國家都接受。在我國財政部的解釋令中,有規範境外子公司遷冊不課稅之要點,主要有三大條件:(一)投資架構及持股比例沒有改變;(二)遷出及遷入國家或地區,雙邊之法令均承認該子公司於遷冊前、後為繼續存續之同一法人;(三)遷冊前、後該子公司之帳列累積未分配盈餘未曾變動,才能夠以這種有點相似於「無稅賦產生」之移轉概念的方式來完成這個程序,否則仍需依清算解散方式,針對清算所得課稅。實務上,由於遷冊無論是遷出或遷入之國家地區均有著相當嚴格的條件與限制,故境外公司遷冊並不容易成功。在A集團要將B公司遷冊前, 務必要再三確認遷出國(例如:BVI、臺灣、中國大陸)及欲遷入國(例如:納閩島),是否允許並認可遷冊不課稅後,再進行遷冊規劃、作業、履行遷冊不課稅之要件。需再三小心操作,不然會變成解散清算的結局。若能成功遷冊,則有四大優點:(一)不再受CFC制度所牽制;(二)降低被補稅之風險成本;(三)享受遷入國租稅優惠,投資中國大陸更有利;(四)遷入國可支援當地實質營運。遷冊完成後,接下來要調整B公司的營運模式,使其成為一個純投資D、E二家中國大陸孫公司之控股公司,沒有其他的營運收入或貿易收入,適用較容易的實質營運規範,避開CFC制度,控制有效稅率達到15%,即可不需要繳納GMT差額補充稅......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第37期 訂閱優惠