張曉芬

- 會計及稅法教育工作者

立法院於2020年12月25日三讀通過修正民法第12條,將「滿20歲為成年」之認定年齡調降為「滿18歲為成年」,為減少社會衝擊,民法總則施行法同步修法明定緩衝期,訂於2023年元旦正式施行。

將成年之年齡由滿20歲下修為滿18歲,使得民法及刑法基礎一致,除民法親屬編施行法配套修正相關條文外,其涉及結婚、買賣、設立公司、提起訴訟、參加公務人員初等考試等行為能力之認定,影響範圍相當廣泛。本文將以「稅務法規」為主軸,討論民法成年下修為18歲,究竟牽動哪些稅務認定及實質影響?以下茲就所得稅、遺產稅及財產稅認定三個層面說明之。

壹、所得稅

一、綜合所得稅

每年5月份申報綜合所得稅,扶養親屬是民眾普遍節稅方式之一。認列扶養符合規定親屬,除了可以多扣除「免稅額」外,在計算「基本生活費差額」及「特別扣除額」時,還有機會再減除受扶養親屬符合要件之額度。所得稅法第17條第1項第1款第2目至第4目關於受扶養親屬免稅額之認定,為納稅義務人之子女、同胞兄弟、姊妹及其他親屬或家屬「未成年,或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者」。若子女、同胞兄弟、姊妹及其他親屬年滿18歲,沒有繼續就學或不符合身心障礙資格,不具備無謀生能力資格或未能舉證者,則不得列為受扶養親屬。其中所稱「無謀生能力」,應符合下列條件之一:(一)因身體障礙、精神障礙、智能障礙、重大疾病就醫療養或須長期治療等,經取具醫院證明,且不能自謀生活或無能力從事工作者;(二)符合衛生福利部依所得稅法第17條第1項第2款第3目之7規定公告須長期照顧之身心失能者,且不能自謀生活或無能力從事工作者;(三)受監護宣告,尚未撤銷者。

所得稅法影響層面將擴大到其他扣除項目。首先,同法第15條關於「本人、配偶及受扶養親屬」之所得須合併申報,有所得之成年子女得獨立為另一申報戶;其次,第17條第1項第2款第2目關於列舉扣除「納稅義務人、配偶及受扶養親屬」申報戶上限「捐贈」、「醫藥及生育費」、「災害損失」、「購屋借款利息」、「房屋租金支出」,以及第三目特別扣除額之「財產交易損失」、「儲蓄投資特別扣除」、「身心障礙特別扣除」及「長期照顧特別扣除」等項目,其對象及金額也將受到成年子女自行申報所影響。

由於18~20歲為就讀大學的年紀,子女或兄弟姊妹符合在校就學條件者,對於多數小康家庭而言,仍被父母、兄姊扶養而合併申報計算綜合所得稅,其受扶養親屬、基本生活費及教育學費特別扣除額等項目認列,將不受影響。然而,就高股利所得或高利息所得之家庭,隨著成年年齡下修而享有節稅效益,以下列出兩種情況計算比較之,以113年度5月份申報112年度所得之適用金額設算。

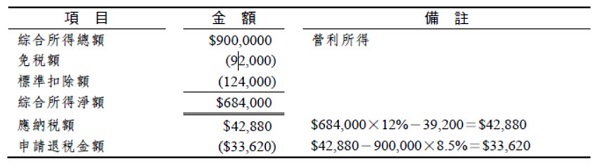

◎ 情況一

父親擁有高所得及高股票資產,早年於贈與稅免稅額範圍內每年捐贈股票給兒子,父親綜合所得稅邊際稅率為40%,股利所得適用28%分開計算;年滿18歲就讀大學之兒子於112年度獲配股利所得90萬元,2024年5月隨即自行申報112年度綜合所得稅。

1.兒子自行申報對父親稅額的影響

「免稅額」減少:$92,000×40%=$36,800(稅額增加)

無法認列「教育學費特別扣除額」:$25,000×40%=$10,000(稅額增加)

28%分開計算90萬股利由兒子申報:$900,000×28%=$252,000(稅額減少)

2.兒子自行申報90萬元股利所得之稅負

3.小 結

由18歲成年兒子自申報,共節省稅額:$252,000+$33,620-$36,800-$10,000=$238,820

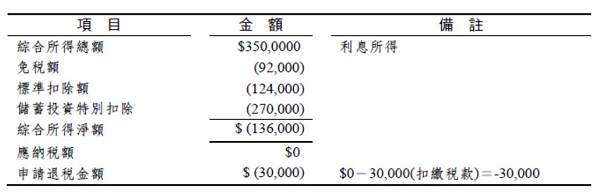

◎ 情況二

父親高所得、擁有高資產,綜合所得稅邊際稅率為40%,自兒子出生後就透過贈與稅每年免稅額範圍內捐贈現金給兒子,112年度各類所得中,父親利息所得27萬元(已達儲蓄投資特別扣除額上限),兒子利息所得35萬元、利息扣繳稅款3萬元。112年度已年滿18歲就讀大學之兒子,2024年5月自行申報112年度綜合所得稅。

1.對父親稅額的影響

「免稅額」減少:$92,000×40%=$36,800(稅額增加)

無法認列「教育學費特別扣除額」:$25,000×40%=$10,000(稅額增加)

35萬元利息由兒子自行申報:$350,000×40%=$140,000(稅額減少)

2.對兒子稅額的影響:自行申報35萬元利息所得

3.小 結

由18歲成年兒子自申報,共節省稅額:$140,000+$30,000-$36,800-$10,000=$123,200

二、最低稅負制

對於擁有海外所得達100萬元、未上市櫃交易所得及私募基金交易所得的家庭,申報所得稅時須將其納入最低稅負制之基本所得額,每申報戶享有670萬元免稅額。若受扶養親屬年滿18歲,得以自行申報綜合所得稅及最低稅負制,因此,得以提早2年享有670萬元免稅額,有利於高海外所得、高未上市(櫃)及高額私募基金交易所得的家庭。

三、個人房地合一稅

就個人出售自用住宅之房地合一稅而言,所得稅法第4條之5關於自用住宅優惠條件,「個人與其配偶及未成年子女」辦竣戶籍登記、持有並居住於該房屋連續滿6年,且6年內未曾適用本款規定之規定,未成年子女認定隨之由20歲調降為18歲。對於有多處房產者家庭而言,其未成年子女之匡列對象將提前於18歲解禁,滿18歲之成年子女得於另一戶自用住宅設籍,若同時符合其他條件(如:交易前6年內,無出租、供營業或執行業務使用;交易前6年內未曾適用),該成年子女得另計適用自用住宅出售優惠,其房地課稅所得不超過400萬元免稅;超過者得減除400萬元後,適用10%計算房地合一稅。換言之,高資產家庭得提前2年以成年子女名義設籍或置產,滿6年後提前享受房地合一稅出售自用住宅之租稅優惠......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第37期 訂閱優惠