蔡國勝

- 財政部臺北國稅局徵收及資訊組股長

- 臺北大學法學碩士

壹、前 言

往昔民事法院否認稅捐稽徵機關(下稱稽徵機關)得以債權人身分適用或類推適用民法代位權,其論點或基於公法債權係並非私法上債權債務關係,究本質與民法所規範之私法債權有其迥然不同之處,自不得援用民法專為保全私法債權而設定之規定;或基於法治國原則或民主原則下,凡涉及人民基本權利義務之事項,均應有法律規定或法律明確授權之依據,稅捐債權在無明文規定下,無論係「法律上漏洞」或「立法政策抉擇」,皆非「法官造法(司法造法或從事法之續造)」所允許之範圍,自不得逕行「類推適用」民法代位權之餘地而。嗣2021年12月17日稅捐稽徵法(下稱稅稽法)第24條增訂第5項規定:「關於稅捐之徵收,準用民法第242條至第245條、信託法第6條及第7條規定。」使稽徵機關對於租稅債權之保全得準用民法代位權具明文規定,新增理由係為避免納稅義務人或受處分人怠於行使權利,而影響稅捐之徵起。參酌日本國稅通則法第42條規定及關稅法第48條第4項規定,增訂稅捐之徵收準用民法第242條至第243條規定,稽徵機關因保全債權,得以自己之名義,行使非專屬於納稅義務人之財產上權利,顯針對稽徵實務上租稅債權保全之必要性及回應民事法院前述之論點而增訂。惟2022年12月1日最高法院110年台上字第3178號民事判決隨即指出,依法律不溯及既往原則,稅捐債權發生於新法修正施行前者,並無代位權規定之適用,此見解將大幅限制新增代位權之意旨,即似未同步考量修正稅稽法第23條第5項規定,針對2007年3月5日前已移送執行尚未終結之案件(下稱財稅舊案)延長執行期間至2023年3月4日之意旨。究竟稅稽法增訂準用民法代位權之規定是否溯及適用修法前之租稅債權案件,本文擬自法律不溯及既往原則及相關論述談起,進而回應增訂租稅債權準用民法代位權規定,對當事人間權益影響甚小,似屬法律不溯及既往原則之例外,且稅稽法同步修正第23條第5項延長財稅舊案至2032年3月4日之理由,係配合稅稽法第24條第5項之規定,顯屬不真正溯及規定,最後援引稅稽法增訂前稽徵機關早有行使代位權之相關實務案例,提出增訂準用民法代位權之規定應得溯及適用修法前之租稅債權案件。

貳、法律不溯及既往原則與信賴保護原則

◎法律不溯及既往原則(溯及適用禁止)

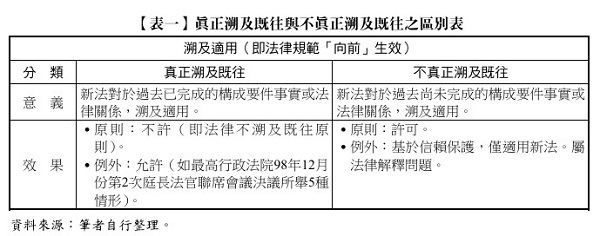

稱溯及適用者,指制定法之規範適用於過去發生的事件,此即意味著制定法規範產生溯及效力,亦即法律規範「向前」生效,自法律公布後卻提前至法律行為開始時,即發生法律規範適用或規制的效力。至於非溯及適用,則指法律規範原則應自公布日起或依據法定期間而實施,屬於「向後」發生效力。儘管憲法第19條設有依法課稅原則之明文規定,但並無同時對稅捐規範禁止溯及(既往)的適用置有明文。我國學界認為稅捐法規範溯及禁止,乃援引德國聯邦憲法法院見解,係源自法治國原則之法安定性與信賴保護的誡命,並將關於溯及適用法律規範的說明,亦進一步引用德國實務看法,將溯及適用法律規範分為兩種不同類型,即真正溯及(既往)與不真正溯及(既往)(分類及區別如【表一】)。

(一) 真正溯及(既往)法律規範

當立法者將法秩序做事後性的變更,將新制定的法律回溯性的適用屬於過去已完成的構成要件事實稱之。亦即新法規範之效力回溯適用到已經終結、屬於過去的事實關係及法律關係時,即有真正的溯及效力存在。亦即當法規明定「向前」(溯及)生效時,舊法規猶如被新法規所「抽換」(取代),過去的事實被「塞給」一個新的(當初不存在的)的法規。換言之,法規制定者「有意」讓過去存在的事實受到新法的規範,使新法具有「追溯性效力」,一般稱為「法律效果之溯及生效」或「真正溯及」。真正溯及既往的情形,基於法治國家法安定性與人民對於既存法律秩序的信賴保護,原則上應不許為不利人民之溯及生效或溯及應用,亦即此種不溯及既往,不僅為立法原則,也是法律適用原則。最高行政法院98年12月份第2次庭長法官聯席會議決議認為,法律不溯及既往原則為法治國家基本原則之一,除有下列情形外,立法者原則上不得制定溯及性法律:1.人民預見法律將有所變更:例如僅具暫時性質規定,在法律效果發生溯及既往之時點,人民早應預計有此種新規定時,則不要求對於人民信賴之保護。2.現行法律規定有不清楚或紊亂之現象,人民對於現行法亦難加以信賴。在此類情形,法治國家原則本身即要求立法者藉由溯及性法律加以整理或澄清,重建法安定性與正義。3.現行法律違憲而無效,立法者以新規定取代。4.因溯及性法律造成之負擔微小,經由溯及生效之法律變更,將不致於產生任何損害或者僅產生根本微不足道之損害。5.溯及性法律為達成極為重要之公益上目的,且其重要性高於法安定性之要求。

(二) 不真正溯及(既往)法律規範

當立法者將法秩序做事後性的變更,而僅針對現存但尚未發展完成之事實或法律關係,作為向將來的適用者。亦即法規未明定溯及既往,僅明定「向後」生效(亦即自公布日、發布日或特定日期向後生效)者,舊法規為新法規所「接續」(銜接),縱使新法規對於過去已發生的事實及法律地位有所影響,但法規本身仍是「向將來地」發生規範效力,而非溯及地規範過去的事實。換言之,新法具有回溯性之影響力,將法律效果的發生連結到公布之前的既存事實,一般稱為「法規事實之回溯連結」或「不真正溯及」。不真正溯及(既往)的情形,原則上許可溯及生效或應用,但立法者亦應依比例原則而決定是否應制定過渡條款。此種過渡條款包括逐步廢止有利規定、對於過苛情形適用之例外,提供選擇可能性或提供協助等,亦即在法律規範合憲性之審查上,只是限制較少,並非毫無限制而一律均可許可。亦有主張不真正溯及(既往),原則上雖非法所不許,但若適用新法規而使關係人信賴舊法之法律地位遭受無法預測之嚴重損失時,除非基於維護重大的公共利益考量,非適用新法不可外,應保護人民的信賴利益,而不許溯及適用。

(三) 兩者規範的區別實益

真正溯及規範,原則上不許,僅例外情形方可;反之,不真正溯及規範,原則上雖與許可,但立法者仍應依比例原則而決定,是否應制定過渡條款。參憲法法庭111年度憲判字第18號判決:「法治國原則為憲法之基本原則,首重人民權利之維護、法秩序之安定及信賴保護原則之遵守。新訂之法規,原則上不得適用於該法規生效前業已終結之構成要件事實或法律關係(筆者註:真正的溯及既往),是謂禁止法律溯及既往原則。惟如將新法規適用於舊法規施行時期內已發生,且於新法規施行後仍繼續存在之構成要件事實或法律關係,此種情形則非新法規之溯及適用(筆者註:不真正的溯及既往),無涉法律不溯及既往原則(司法院釋字第620號、第717號及第783號解釋參照)。」可知實務上認為法律不溯及既往原則指真正的溯及既往而言;至於不真正的溯及既往則非法所禁止,且不涉法律不溯及既往原則,基本上屬於法律解釋適用層次的問題。

學者亦認為,一般而言,發生於新法之前的事實,若已終結者,新法不得溯及適用於過去已終結之事實;反之,特定之事實雖發生於新法之前,但仍繼續存在至新法之後,則新法得適用於該繼續性之事實;至於法規所欲規範之事實為何?是否已然「終結」?非能一概而論,端視各該法規之規範意旨,並依具體個案事實判別之......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第68期 訂閱優惠