王萱雅

- 普華商務法律事務所資深律師、台北律師公會稅法委員會主任委員、全國律師聯合會稅法委員會副主任委員

壹、前 言

各國間貿易活動頻繁,發展出三方間、三國間或多國多方間的商業貿易,在臺灣進出口貿易向來是經濟重要一環,以2022年為例,出口總值達4,795.3億美元,進口總值達4,276.3億美元。在貿易上,如有三方關係呈現,常常被泛稱為三角貿易,但事實上,三角貿易的商業模式仍有差異,在民法上的認定即有所不同,舉例而言,如為「先買進後賣出」,法律行為在民法上可能討論的選項就有「買賣」、「居間」、「行紀」,稅法上要討論的則是「銷售貨物」或是「銷售勞務」,因此,有關三角貿易的法律定性及稅法認定收入之性質實不可一概而論。從而,本文想透過最高行政法院110年度上字第89號判決,檢視財政部針對個案解釋的稅捐函釋通案化在實務所生之爭議。

貳、案例事實

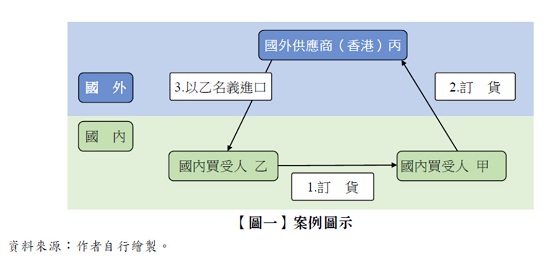

甲係經營電腦及電腦周邊設備批發業,於2015年間接受國內乙公司訂貨後,轉向香港供應商丙公司訂貨,直接以乙公司名義報關進口(如【圖一】所示),並按收取價款總額開立商業發票予乙公司,經財政部賦稅署查獲,稅捐稽徵機關遂依通報資料,以甲2015年間銷售勞務,未依規定開立統一發票,漏報銷售額新臺幣(下同)1,000萬餘元,經審理違章成立,乃核定補徵營業稅額50餘萬元,並依加值型及非加值型營業稅法(下稱營業稅法)第51條第1項第3款規定,按所漏稅額處0.5倍之罰鍰。

參、本件爭點

本件商業交易所得之收入是否屬財政部97年10月29日台財稅字第09704550620號令釋(下稱97年函釋)之意旨應視為佣金收入?

肆、相關函釋

一、財政部97年10月29日台財稅字第09704550620號令

國內營業人(甲)接受國內買受人(乙)訂貨,轉向國外廠商(丙)訂貨,並直接以乙買受人名義報關進口之交易型態,應按其收取轉付差額視為佣金收入或按其所取得之佣金收入,開立應稅二聯式統一發票。

二、財政部93年9月3日台財稅字第09304525270號令

營業人接受國外客戶訂購貨物後,向第三國供應商進口(不經通關程序)貨物,即行辦理轉運國外客戶之交易型態,如該營業人不負擔貨物之瑕疵擔保責任,核屬「居間」法律行為者,應依本部77年8月18日台財稅第77057284號函規定辦理;如該營業人負擔貨物之瑕疵擔保責任,核屬「買賣」法律行為者,應依本部賦稅署88年8月5日台稅二發第881933421號函規定辦理。

三、財政部88年8月5日台稅二發第881933421號函

• 主 旨

貴公司接受國外客戶訂購貨物後,以自己之名義向第三國供應商購貨,並由第三國供應商將貨物逕運國外客戶或雖經我國但不經通關程序即轉運國外客戶之貿易型態,如經由貴公司與國外客戶及另與一家或數家第三國供應商分別簽訂獨立買賣合約,且其貨款係按進銷貨全額匯出及匯入者,則其列帳方式得按進銷貨處理。

• 說 明

二、前揭貿易型態,因銷售之貨物,其起運地非在中華民國境內,且第三國供應商交付之貨物,亦未進入中華民國境內,尚非屬營業稅法所稱在中華民國境內銷售貨物或進口貨物,故非屬營業稅課稅範圍。

四、財政部77年8月18日台財稅字第77057284號函

• 主 旨

營業人接受國外客戶訂購貨物後,向第三國供應商進口貨物,辦理轉運與國外客戶之三角貿易,該營業人得按收付信用狀之差額,視為佣金或手續費收入列帳及開立統一發票,並依照營業稅法第7條第2款規定,適用零稅率。

• 說 明

二、營業人接受國外客戶訂購貨物,收取該國外客戶開來信用狀,洽由辦理外匯銀行另行開立信用狀,向第三國供應商進口(不經通關程序)貨物,即行辦理轉運國外客戶者,該營業人得依主旨規定辦理。至適用零稅率之證明文件部分,准由該營業人檢附進、出口結匯證實書及國內外信用狀影本,申報主管稽徵機關核定適用零稅率。

伍、法院見解

以下僅就本案例中的本稅部分進行摘要說明:

一、高等行政法院見解

原審法院對於本案三角貿易認定主要有兩點:

(一) 甲於此三角貿易中係提供勞務服務

甲為營業人,甲與乙公司間係買賣貨物關係,則其銷售貨物予乙公司即應開立統一發票予乙公司並報繳營業稅(銷項稅額),然甲僅開立商業發票予乙公司,惟未開立統一發票及向稅捐稽徵機關辦理報繳營業稅(銷項稅額)。再者,本件系爭交易固為乙公司向甲訂貨,甲再向香港丙公司訂貨,然乙公司並無從透過其他公司來向香港丙公司訂貨,且甲向香港丙公司訂貨後,本身亦無足夠人力及倉儲設備收取存放貨物,而須經協議由乙公司報關進口取貨。是綜合上情,稅捐稽徵機關因認甲於此三角貿易中係提供勞務,而所收取轉付之差額,即應視為佣金收入,屬於銷售勞務所得,應開立統一發票報繳營業稅,核與財政部97年10月29日令釋之意旨相符,於法有據。

(二) 縱使國內甲乙間合約有貨物瑕疵擔保責任亦不認屬買賣貨物關係

甲稱其對乙公司負有貨物瑕疵擔保責任,並援引財政部93年9月3日台財稅字第09304525270號令及財政部賦稅署88年8月5日台稅二發第881933421號函為其論據。惟縱甲依其所提經銷合約書,對乙公司負有貨物瑕疵擔保責任,基於私法自治契約自由原則,本無不可,尚不能因此認為乙主張為可採。另甲所援引上開二則令函,核係說明在三角貿易之情形下,如屬「居間」之法律行為者應如何辦理;如屬「買賣」之法律行為者又應如何辦理等節,亦無從逕援引該令函而執為有利甲之認定。準此,甲主張其與乙公司間為買賣貨物關係,甲並非銷售勞務云云......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第41期 訂閱優惠