台灣農曆過年通常都是在每年的1月或2月之間,而在這段期間,也是企業要整理「各類所得憑單」的資料申報上傳。簡單而言,是將企業有給付下列的所得時,就要將資料整理好並申報上傳給國稅局。而所得類別有:

● 營利所得

● 執行業務所得

● 薪資所得

● 利息所得

● 租賃所得

● 權利金所得

● 競技競賽機會中獎

● 退職所得

● 其他所得

申報簡介

雖然各類所得申報看似簡單,但申報程序細節的部份也是要許多要注意的,接下來就來與大家說明申報各類所得時的重點:

扣:依據所得稅法 88 條規定,扣繳義務人給付所得時,將所得人應繳之所得稅款,依規定扣繳率預先「扣」下。

繳:再將預先扣下之稅款在規定期間內向國庫 「繳」納。

報:最後再依所得稅法89條第3項的規定於每年1月底前將上1年內扣繳各納稅義務人之稅款數額,開具扣繳憑單,填寫各類所得扣(免)繳憑單,並將各項扣繳書表,向稽徵機關辦理申「報」後將扣(免)繳憑單填發納稅義務人。

而上面提到「扣繳義務人」及「納稅義務人」這兩個專有名詞分別表示:

扣繳義務人:是指依稅法規定於給付所得時,負責代為扣繳所得稅款,並填報及填發各類所得扣繳暨免扣繳憑單之人。簡單而言,可以想成是「公司」。

納稅義務人:依所得稅法規定,申報或繳納所得稅之人。可以想成是「員工」。而納稅義務人又區分為「居住者」及「非居住者」的兩種分別。

自102年1月1日起,所得稅法第7條第2項第1款所稱中華民國境內居住之個人是指個人於一課稅年度內在中華民國境內設有戶籍,且有下列情形之一者: 1.一課稅年度居住滿31天。 2.一課稅年度居住1天以上未滿31天,生活及經濟重心在境內。

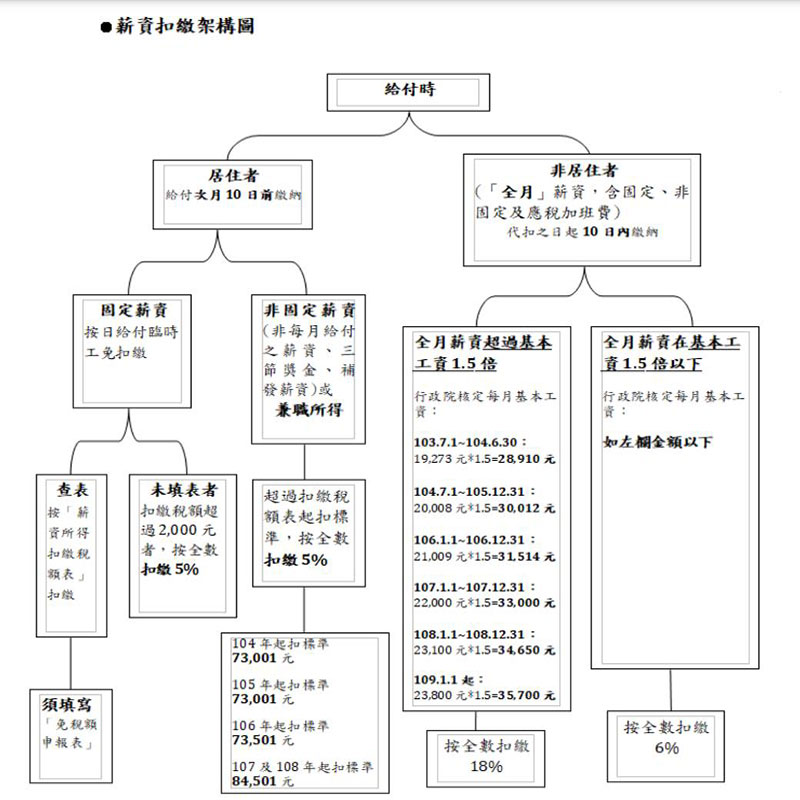

而區分納稅義務人的身分別後,就要依該身份別做適當的扣繳率及申報期限。依薪資扣繳為例,下列圖表可以看到依照不同身分別所要做的不同扣繳比率及申報時間。

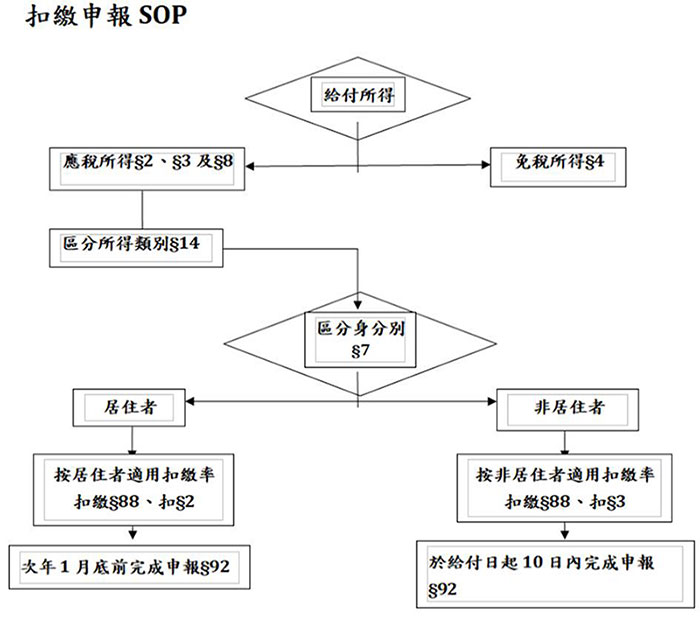

因此當幫企業在申報各類所得時,都要小心與企業確認納稅義務人的身份別。這樣才不會因為身份認定不同,而造成逾期申報或是漏報的疏失。綜合上面所述,下面財政部為民眾所做的扣繳申報的SOP,讓之後民眾可以快速正確分辨所得類別及納稅義務人的身分別,最後申報正確的所得資料。

而於1月底申報主管稽徵機關完後,並應於二月十日前,將免扣繳憑單填發納稅義務人。自103年起所得稅各式憑單符合一定情形者,憑單填發單位如期向國稅局辦理憑單申報後,原則上免寄發憑單給納稅義務人。但納稅義務人要求填發時,仍應填發。

適用免填發憑單作業的條件:

1.如期辦理憑單申報:憑單填發單位於109年1月31日前已向稽徵機關申報的108年度免扣繳憑單、扣繳憑單、股利憑單及相關憑單。

2.憑單所載的納稅義務人為在中華民國境內居住的個人。

3.納稅義務人為有統一證號且在中華民國境內居住之個人。

若能正確的申報各類所得,可以掌握課稅資料,提升稽徵效率,並能立即掌握稅源。維護租稅的公平正義。