黃瓊瑤

- 雲林科技大學會計系教授

傅鍾仁

- 雲林科技大學會計系教授

壹、緒論

為有效提供顧客所需產品及服務,現代企業不僅需整合組織內部流程,更須與供應鏈的合作夥伴密切配合,才能形成完整的營運流程,並建構出可行的商業模式來獲取收入與創造利潤。但隨著時間經過,企業可能須因應經營環境與競爭態勢的變遷,而隨之調整其營運模式與資源配置。但因多數人及組織皆習慣於採行其所熟悉的運作模式,故若貿然推動變革必然會面臨抗拒與風險;所以常無法適時調整與改善,因而逐漸降低其競爭力。以往在傳統產業中可能因同業都一動不如一靜,而彼此相安無事;但隨著企業間與國際間的競爭益趨激烈,不願意改變及不能及時因應與調整的企業,將面臨極大的經營風險,甚且導致企業的敗亡與員工的大量失業。

如何協助國內企業順利推動改善,及持續提升其營運流程的效能,甚且精煉其商業模式?是相當重要的管理議題。尤其對那些以往因產業變遷壓力較小,而相對較少變革的傳產業者,如何借助好的管理工具與制度,來提醒其注意及循序漸進地推動改善,以形成持續改善的正向循環,可能更值得關注。國際策略大師Rumelt(2013)與我國策略大師司徒達賢(2013)皆指出:多數企業在選擇其策略時,最簡單、明確且可行的方式,是從其經營管理上所面臨的問題來著手。而品質問題通常是國內企業在經營管理上最需解決的主要問題之一,因此如何解決品質問題及持續提升品質,已成為大多數企業的策略管理議題。

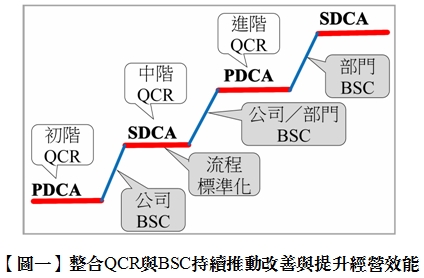

本文建議可藉由編製與精煉其品質成本報告書(Quality Cost Report,簡稱QCR)來持續推動品質改善,並結合平衡計分卡(Balanced Scorecard,簡稱BSC)的策略管理制度來協助企業循序漸進地落實改善與提升經營效能。此兩種工具的使用時機及其間的動態關聯性,請參閱【圖一】所示。初期應先快速且簡要地編製初階的QCR,以溝通品質問題與品質成本的概況,及提供具體的策略管理與營運管理改善之指引。接著以BSC將此改善之指引,轉換成具體的策略管理方案,並促進部門間的溝通協調,再合作推動策略行動方案與營運執行計畫以落實改善,形成一種規劃、執行、查核與行動(Plan-Do-Check-Act,簡稱PDCA)的改善回饋循環。為了鞏固改善成效,通常經過一段時間可穩定運作後,就可把新的流程加以標準化,也就是進行標準化維持、執行、查核與行動(Standardization-Do-Check-Act,簡稱SDCA)的循環。

運用QCR可協助評估不同改善方案的執行成效,若加上其他的相關資訊或配合經營管理的需要,一般會將其原本較粗略的QCR試著加以精煉,也就是會著手編製新的(中階)QCR。通常中階QCR又可提供進一步改善的指引,再運用BSC將此新的改善指引,轉換成新的策略管理方案。執行一段時間後,再把原本難以估算的外部失敗成本估列進來,以精煉其QCR,以及藉由進階的QCR、BSC來規劃與推動新的改善計畫。如此周而復始,不僅可形成正向循環,且QCR與BSC兩者相輔相成,持續擴大改善成果。

本文延續今(2019)年7、8月份的執業進修主題,並以個案解析的方式,說明如何藉由持續編製與不斷精煉QCR的資訊,結合BSC的策略管理制度,來協助企業有效提升品質水準與改善組織的營運流程,並形成持續改善的正向循環。首先說明為何需要持續精煉QCR的資訊?且須整合QCR與BSC兩者?

因為任何管理改善都很難一步到位,往往需要先求有再求好、不斷精煉,才容易成功。初期為了能及時啟動改善(避免因過於著重品質成本資訊的精確、客觀與完整性,而延誤資訊的提供時間),所以僅需要先快速建立基本且具有代表性的QCR即可,因為這樣就足以改變觀念與決策,及產生初步的改善成果。當主管們看到QCR的資訊竟然能協助溝通及促成以往難以達成的改善時,就可以逐漸建立改善的信心,也願意配合蒐集與提供品質相關的資訊。

此時,如果也能配合推動BSC等策略管理制度,則更容易促進跨部門溝通與凝聚共識,及擴大品質改善的成效與降低總品質成本。同時,若有較完整且具有代表性的品質成本資訊,則可讓大家了解目前的品質水準是否合宜,及找出好的改善方向,提供策略規劃的指引;接著可運用BSC來溝通與規劃具體的改善方案,以有效推動及落實改善。

當有了一定的改善成果及累積了基礎的品質成本資訊後,接著就可逐步精煉品質成本的衡量與編製中、進階的QCR。因為透過更正確與完整的品質成本資訊,可以讓公司的經營團隊及同仁們有更合理的觀念與判斷基準,進而採行更正確的做法,及以更好的互動模式來運作。在此過程中,因為品質改善及強化跨部門的溝通協調,連帶的也會使交期更準確,因此大家就可減少原本浪費在補救品質不良與交期延誤等問題上的時間與心力,改用來做有附加價值的活動;也會讓大家更有信心及意願來提升品質,有助於形成改善的正向循環。當越來越多的同仁都有意願及共識來推動品質改善時,加上BSC的導引,就可一起從整體的角度來思考如何改善研、產、銷之營運流程,進而建立更好的預防與管理機制,以更有效地提升其產出的設計品質與一致性品質。

設計品質是指產品或服務的設計規格貼近顧客需求的程度;而一致性品質則是指實際產品或服務的規格,符合其設計規格的程度。要做好一致性品質可以從製程設計、操作方法與工具的設計及製造的管理著手;但要做好設計品質,則須從制度的設計、管理的設計與設計管理的改善著手才可以達成。因此,要長期有效提升品質水準及降低總品質成本,其關鍵在於能否透過管理面、制度面與流程設計面的改善,從根本面減少品質問題的發生;而非僅著眼於製造時的品質管理與控制,故QCR的精煉與落實,往往需要借助BSC來推動。此外,企業的品質提升、交期準確,不僅可降低總品質成本,亦可成為競爭優勢的來源,因此,QCR通常可指出BSC之策略管理重點。故有效整合QCR與BSC,可協助企業形成持續改善的正向循環,以獲取長期更高的報酬......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第23期:獨立董事改選與執行業務指引 訂閱優惠