壹、前言

按會計師法第41條之規定,會計師於處理委任事務,應盡善良管理人之注意義務。而於執業過程中,會計師常有依據財政部所頒布之函釋,為納稅人進行租稅規劃之行為,以獲取減免稅捐之利益。如財政部於嗣後發現,其所公告之函釋有疏漏而補充變更函釋,納稅人可能一時不查財政部已有變更解釋內容,而接納並誤用會計師所規劃之節稅方案,漏未申報所得時,稽徵機關並引用最新函釋對其補徵稅款及加以處罰。納稅人因稽徵機關與行政法院統一見解而確定應補繳綜合所得稅及受處罰鍰,此時納稅人可否歸責於會計師而向其請求損害賠償?本文藉由實務案例探討會計師因租稅規劃錯誤所面臨相關損害賠償責任之風險。

貳、案例事實爭點

本文藉由最高法院97年度台上字第1181號等案關民事判決,探討會計師因租稅規劃錯誤所衍生相關法律問題及損害賠償責任如下。

一、案例事實

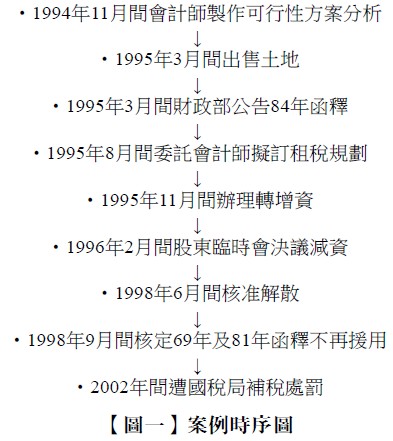

A、B兩人係甲公司之股東。如【圖一】所示,C會計師於1994年11月間依據當時財政部(69)台財稅第33694函釋(下稱財政部69 年函釋)及(81)台財稅第810140011號函釋(下稱81年函釋)規定之內容所製作一份「出售土地、建物之相關資金及稅賦可行性方案分析」報告給甲公司,該報告中分析三個方案,C會計師最後建議:為能使甲公司之土地及建物出售資金移轉予股東時承擔最少之稅負,以方案三「甲公司將處分土地之稅後淨利轉列資本公積,再將資本公積撥充資本(增資),俟後再辦理減資程序,發還現金予股東。增資減資程序完成後,可再進一步考慮甲公司是否要解散清算」為最有利方案。

甲公司隨即召開臨時股東會,決議依C會計師所建議之方案三處理。甲公司隨後即出售土地,並委託C會計師為其及其股東擬訂租稅規劃等事項,甲公司並將上開出售土地增益轉列之資本公積,辦理轉增資,金額為新臺幣(下同)1億7,000萬元,旋即於1996年2月間股東臨時會決議辦理減資退款,金額為1億9,000萬元(A股東取得6,261萬元、B股東取得2,044萬元),最後甲公司於1998年6月間經准予解散後,開始辦理清算程序,並委由C會計師辦理。甲公司同意支付C會計師100萬元之報酬。惟財政部已於1995年間以財政部(84)台財稅第841611446號函釋(下稱84年函釋)變更解釋,A、B股東於2002年間遭國稅局核定綜合所得稅漏報營利所得(即上開減資退款之所得),除補徵A股東綜合所得稅外,並科處A股東罰鍰1,251萬元、B股東403萬元,均經最高行政法院判決確定在案。

二、案例爭點

(一)會計師有無受甲公司委託為該公司及其股東做租稅規劃?

(二)會計師所為之租稅規劃是否為不法行為?

(三)會計師所為錯誤之租稅規劃,有無故意或過失?

(四)會計師所為之租稅規劃與股東之損害有無因果關係?

(五)股東損害額若干?

於事實認定上,原審法院以C會計師除了為甲公司提供「可行性方案分析」共分析三個方案之利弊後,為能使甲公司之股東承擔最少稅負,建議採方案三最為有利外,並為甲公司辦理減資、退款、解散及清算相關事宜;又C會計師並以文件通知甲公司其受託處理該公司申請增資、減資等變更登記之各項服務事宜,其中說明有租稅規劃之約定,並須收取公費100萬元,因而認定C會計師有受甲公司委託為該公司及其股東做租稅規劃之事實......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第41期:AI及區塊鏈應用大爆發 訂閱優惠