張益紳

- 勤業眾信聯合會計師事務所風險諮詢部門資深執行副總經理

壹、前 言

資料(data)是21世紀的石油,分析(analysis)是促使資料發揮最大價值的引擎,在數位轉型的時代中,資料分析(data analysis)可謂是轉型過程中重要的核心角色;稽核(audit),則是企業風險管控,不可或缺的三道防線(three lines of defense)之一。資料分析與稽核的結合,過往即被視為稽核效益提升的重要發展方向,不論是持續性稽核(continuous monitoring)理念或是電腦輔助稽核技術(Computer-Assisted Audit tools and techniques, CAATs)的發展演進,均採用資料分析的方式持續地強化稽核的功能與效果。而今,透過更加成熟的方法架構與技術進步,我們即將走向稽核數位轉型的未來。藉由大數據(big data)分析、AI機器學習(machine learning)等技術,輔以資料視覺化(data visualization)工具動態顯示風險與稽核分析結果,呈現更深入、具有說服力的稽核建議,甚至是對於未來尚未發生的風險進行預測,都將更進一步提升稽核的意義與策略價值。

貳、傳統稽核面臨的困難

依近年客戶提出之稽核轉型與大數據稽核方法導入需求,其中最常提及之關鍵推動因素,便是疫情引發對於稽核人力、稽核效果的重新探討;其次則是因應企業整體推動數位轉型,在數位化、數位優化乃至於數位轉型的浪潮下,稽核單位如何因應此一趨勢,提供更精確、更有價值的稽核結果與決策建議。

傳統稽核作業,強調的是內控遵循與法令合規,在既有的內控要求下,每年度均須針對各重要循環與作業進行例行稽核,若企業集團幅員遼闊,更需搭配無數實地現場稽核作業,方能夠確實完成稽核計畫與目標。然而在疫情的衝擊下,現場查核變得困難重重,時間與人力限制時常是許多專業稽核無形的桎梏,不停增加的母體與資料量,難以完整取得的資料與資訊科技的頻繁變動,傳統稽核抽樣方式與產出的報告結論形成的型I偏誤(Type I Error),加以稽核作業時效性問題,發現時可能問題早已難以挽回,導致稽核作業的核心價值與企業領導人的期望漸行漸遠,成為專業稽核人員心中的痛,也是企業領導人或稽核人員期望能夠解決的困難點:如何能夠更全面、即時、有效地進行稽核作業,並結合組織目標提升稽核的整體價值,傳遞具備決策支援效果的稽核建議。

參、稽核數位轉型框架與大數據稽核方法

為了達成稽核數位轉型,突破傳統稽核的地區、時間以及抽樣方法限制,進一步使稽核作業符合企業風險管控目標,我們需要的是結合大數據稽核技術的風險導向稽核框架。以下將歸納過去輔導大數據稽核轉型,由方法至落地的三大關鍵要素,提供企業實行稽核轉型時的參考:

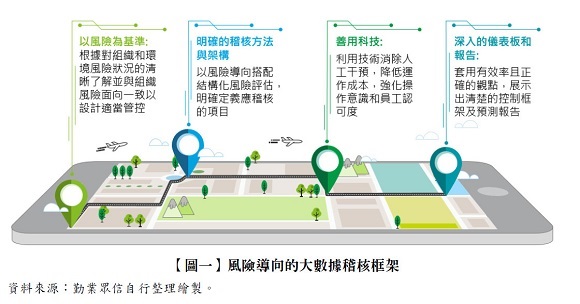

一、稽核數位轉型:風險導向的大數據稽核框架

許多企業探詢稽核轉型的第一步,可能是尋找適當的稽核工具,期望透過資訊科技的力量,來進一步優化稽核的效率,雖然透過稽核工具的導入,確實能夠縮短部分既有稽核作業的時間,但提升整體稽核價值的關鍵仍在於,企業是否確實針對營運風險進行整體的風險評估,衡量企業的固有風險後,進行現有控制活動的辨識,再依據評估結果與剩餘風險,設計適當之稽核項目與稽核方法,並搭配大數據稽核技術,透過視覺化工具提供動態多維度稽核結果檢視來輔助稽核結論與改善建議,建構如【圖一】所示之整體稽核框架,如此方能確保稽核資源運用於企業真正關注的風險議題,且不致淪為內控遵循的例行查核作業。

以內部控制常見之訂單信用額度管控為例,傳統稽核作業依內控制度擬訂稽核計畫,內控制度中可能明定信用額度應遵循的控管流程,諸如「信用額度超額卡控」、「信用額度超額放行申請」等,稽核人員便依據內控制度訂定之規範,實際抽樣訂單,確認訂單成立或訂單出貨時,系統確實限制訂單成立或出貨,且超額放行時,相關單據確實已經權責主管核准,最終做出控制活動有效之結論,呈現於稽核報告中。然而企業領導人更為關注的風險可能是,公司的銷售信用風險是否偏高?是否有和高風險客戶交易而未被發現?在風險導向的稽核框架下,企業將會對上述風險以及控制活動進行風險評估,評估後的結果可能會發現,企業已有嚴謹的系統卡控機制,以及自動的超額簽核流程,因此稽核應該關注的稽核項目應為,可以使卡控機制失效的特殊權限人員,例如系統管理者、超額放行者等,並搭配大數據稽核,評估企業是否有持續性、累計達一定金額的超額放行、是否有客戶帳款逾期仍舊接單、甚至出貨的行為,或者分析客戶過往銷售、付款紀錄與資本額,判斷是否有異常的大額款項訂單並可能引發倒帳,最終將確實發現企業是否存在高風險客戶、高風險交易,並可作為企業調整銷售策略的重要依據......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第53期:家族傳承工具──股權信託與保險 訂閱優惠