講座實錄

前言

大家好,今天好利用晚上的時間來跟各位分享一下,有關於保險稅務方面的問題,相信各位在這方面應該也都是研究過很多東西。只是說我們今天透過一些訴願的案例來看看有關我們一般在幫客戶,或者是說客戶自己本來跟別人買的保險,他們在規劃上其實跟我們想像是否相同,而稅局的看法又是什麼?比如說我們想說某個事情應該是稅法有規定,或者應該是免稅的,可是實際上訴願時稅局下來,稅局的看法不見得是這樣。不過稅局也不完全對,因為還有訴願可以到財政部去,並且如果再不服,可以到最高行政法院救濟。不過問題是,通常訴願的結果若不理想,要再往上救濟,幾乎是不太可能過了。以現在來說,要透過保險去做稅務的安排幾乎是不可能的,當然稅法裡面本來就有規定免稅的部分是可以的,不過若要去找到所謂灰色地帶,尤其像現在是數位時代,大部分都報稅軟體進行報稅,沒有在以前一樣用書面的。過去稅局要查稅可能還要很多東西整合在一起,現在按下一個鍵就可以調出來許多資料。而且未來的話,如果透過AI去搜尋、整合許多大數據的話,就能很迅速搜出資料。因為現在所有的資料都已經數位化了,所以其實不是只有保險課稅,像海外資金匯回等等,所以其實很難去透過什麼很厲害的方式可以逃稅。所以其實像我去把那保險公司演講的時候,都會告訴保險業務夥伴,其實要幫客戶避開陷阱的部分,因為也有可能他的保單是由別人幫他規劃的。而這時候就要提醒他,可能會有稅務的狀況會產生。以往南部還是有一些。不是那麼優良的保險公司會跟客戶說,保險可以用來節稅,可是後來通通都沒有。

所以我們大部分做的,其實不是幫客戶去做關於保險、稅務的安排,而是就整合性的,可能從客戶的收支管理,例如其要買房換房,或是子女教育金等等的規劃。只不過在碰觸到保單這一塊的時候,有的時候會提醒客戶注意到這方面的問題。當然看過一些訴願案例後,其實我們的想法可能跟實際實務上,稅局的想法是不太一樣。

壹、圖解保險相關稅賦規定

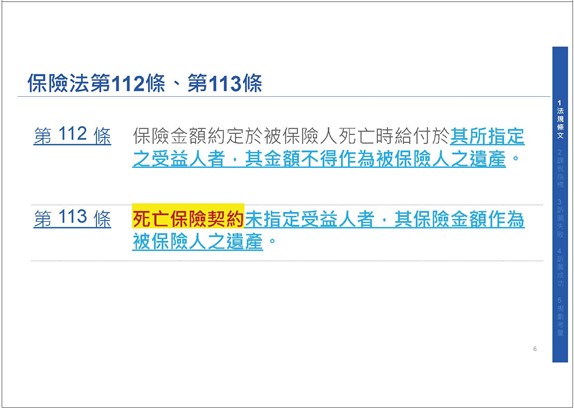

保險法第112條跟第113條規定指定受益人的話,其金額不能做為被保險人遺產。這個尤其是保險從業人員的話,在早期一定會跟客戶講,保險是免稅,並且就用力的規劃下去。問題是到最後,是不是真的免稅的?各位如果從事保險業一段時間後,會發現其實不一定是免稅的,而且大部分如果當初的規劃是以想要免稅為出發點,基本上全部都是應稅的。所以如果規劃保險的目的是從保險的的出發,就是保障遺族生活,那稅賦的優惠部分只是剛好而已。不過如果說一開始出發點,就覺得是要透過保險給付來達到節稅目的的話,其實後面的軌跡都看得出來。

所以之後看到訴願案例時,國稅局或者客戶自己舉例過程當中就會把那個流程給曝露出來,尤其是當時候的想法,那這時候很難自圓其說了。因為就要去舉證,證明當時為什麼買這種保險,並且要其實不是為了規避稅賦,而這時候其實理由都會變得蠻牽強的。而後面很多在訴願案件裡面的敘述,就會看到有些客戶比較天真,即使有些時候聽起來有點道理,不過稅局可都不是這樣認為的。

如果未指定受益人的話,基本上就會是遺產的部分。不過即使以指定收益人來說,受益人會不會消失?會。可能被保險人還沒過世,受益人就過世了。

那萬一受益人先過世了怎麼處理?客戶在填寫受益人時候,應該要注意什麼?如果幫客戶填寫的話,較佳的寫法是要加法定繼承人,即在順位寫完了之後,後面要再加法定繼承人。假設受益人先過世,那麼該保單,就變成沒有指定受益人。而客戶其實是資訊上比較弱勢者,他們不見得會去注意,而且其沉浸在家人離開的悲傷情緒當中,其實不太能夠去處理這麼多的事情,客戶也不會主動的告訴你,而事後他也不一定會記得。但等到有一天保險理賠的時候才發現到,其實本來有指定但現在後來忘記改的部分。

二、稅捐稽徵法的相關規定

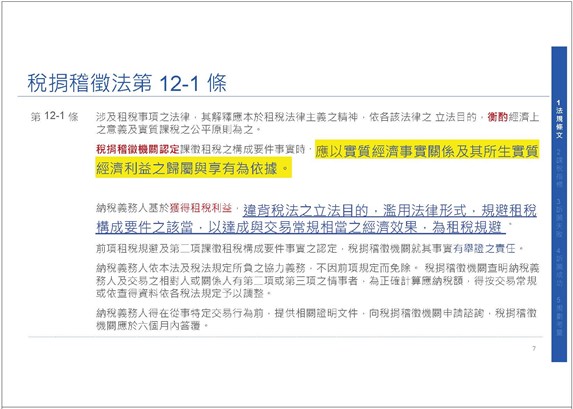

接著是稅捐稽徵法第12條之1的部分,這條基本上其實就是一般所認知的實質課稅的原則,因為稅局通常會用這條去做解釋。而簡報中黃色標示部分,其實在許多訴願的判決書中也會看到—「應以實質經濟關係跟其所生的實質經濟的利益歸屬與享有為依據」。這是蠻重要的時候。即是在講規劃這樣的一個保險,雖然是按照法規規劃的,不過還是要釐清實際上所產生的效益到底是歸誰。

當如果納稅義務人員為了獲得租稅利益,違背稅法的立法目的。其透過一些交易的方式去達到的話,那原則上來說,這個都不能認定為是保險。所以稅捐稽徵法第12條之1的部分,基本上稅局都是用此條去判斷該保險之安排是否為保險還是是為了躲避稅務稽查......