施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

大家可能覺得很訝異,當時正是九合一選舉如火如荼進行之際,立法院迅速地於選舉前修正「稅捐稽徵法」,分別於11月6日及11月20日三讀通過兩次修法,由於修正內容屬於潤飾文字及刪除不適切條文,因此,修正議題無須交付財政委員會討論,逕行交付三讀。大家肯定相當好奇到底修正了那些內容,我們就來談談這兩次修正的緣由吧!

第一次修法總統號令於107年11月21日公布第11條之2;並刪除第11條之3~第11條之7條條文及第一章之一章名。主要重點有二,首先,第11條之2條文修正,主要係增加第二項關於使用「電子支付」獎勵及輔導之依據;第二,刪除「第一章之一」章名及該章所有條文(納稅義務人權利之保護、納稅人法定之納稅權益、明定租稅優惠年限、稅捐調查之權益保護、課稅及處罰之調查程序保障及設置陳情或解答之場所)等規定,係因應105年12月增訂「納稅者權利保護法」,其內容已經完整涵蓋該章內容,遂刪除重複之條文。

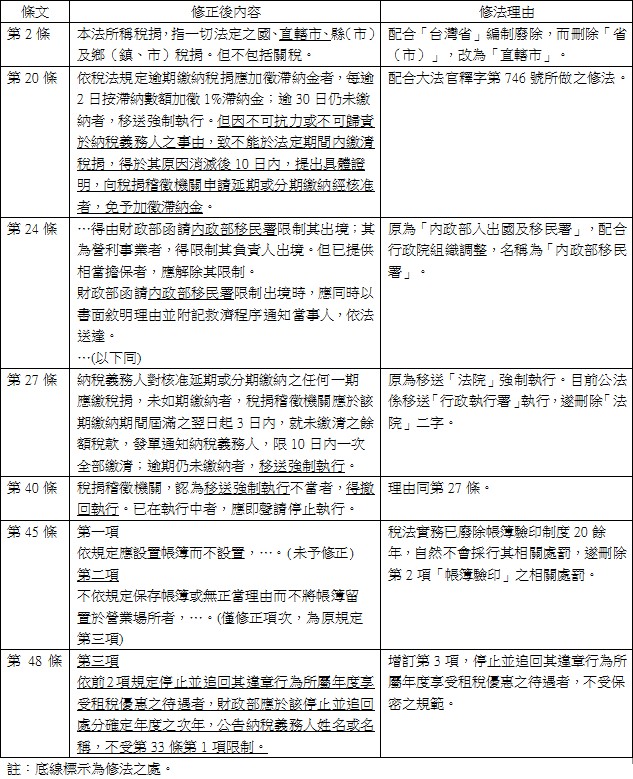

第二次修法總統號令於民國107年12月5日公布第2、20、24、27、40、45、48條(共7條),係配合政府單位名稱調整、相關政策改變或其他法規修法而隨之調整,以避免法規相互矛盾之處。修正條文彙整說明如下:

綜上所述,此番修正後稅捐稽徵法條文更加適切合法,是可圈可點之處,可惜仍有遺珠之憾,例如,稅捐稽徵法第49條關於「加計利息」之規定,除了對於「罰鍰」不在準用之列外,因應大法官釋字第746條明文規定,「滯納金」亦應不在加計利息之列,為避免造成實務困擾,希冀下次修法列入議程。

知識庫

- 張敏蕾,一條沒有終點的稅法修改之路,月旦會計實務研究,5期,2018年5月。

- 吳自心,財政部落實《納稅者權利保護法》具體作法,月旦會計實務研究,1期,2018年1月。

- 許志文、巫念衡,從稅務查核與爭訟實務觀點談納稅者權利保護法施行後對於協力義務之期待,月旦會計實務研究,1期,2018年1月。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)