【函令字號】衛生福利部108年10月23日衛部顧字第1081962863號令

相關法令

- 司法院101年7月6日釋字701號

- 所得稅法第17條

- 勞動部108年8月28日勞動發管字第1080507772號公告

- 財政部85年10月9日台財稅第851917780號函

- 財政部80年7月11日台財稅第800711861號函

函令內容

一、本規定依所得稅法第十七條第一項第二款第三目之7規定訂定之。

二、納稅義務人、配偶或受扶養親屬符合下列情形之一,得依所得稅法第十七條規定減除長期照顧特別扣除額:

(一)符合外國人從事就業服務法第四十六條第一項第八款至第十一款工作資格及審查標準第二十二條第一項規定得聘僱外籍家庭看護工資格之被看護者。

(二)身心失能者依長期照顧服務法(以下稱長服法)第八條第二項規定接受評估,其失能程度屬長期照顧(照顧服務、專業服務、交通接送服務、輔具服務及居家無障礙環境改善服務)給付及支付基準所定失能等級為第二級至第八級,且使用上開給付及支付基準服務者。

(三)身心失能者於課稅年度入住住宿式服務機構,全年達九十日者。 住宿式服務機構包含老人福利機構、國軍退除役官兵輔導委員會所屬榮譽國民之家(前二者機構之安養床皆除外)、身心障礙住宿式機構、護理之家機構(一般護理之家及精神護理之家)、依長服法設立之機構住宿式服務類長期照顧服務機構,及設有機構住宿式服務之綜合式服務類長期照顧服務機構。

函令要析

自109年5月1日申報108年度綜合所得稅起,『長期照顧特別扣除額』為一得自綜合所得總額減除之扣除額項目,當申報之受扶養親屬符合本解釋函令的規定,且無所得稅法第17條第3項的排除情事,每人每年可定額扣除12萬元。原則上,納稅義務人在5月份收到由稽徵機關寄發的『稅額試算通知書』或向稽徵機關申請查詢(或上網下載)的『扣除額資料』如有列示本項扣除額,可免檢附相關證明文件;然而,如稅額試算或查詢資料不包括本項扣除額,納稅義務人仍可檢視受扶養親屬是否符合以下資格,並應檢附相關證明文件供稽徵機關查核,相關規定如下:

一、符合聘僱外籍家庭看護工資格

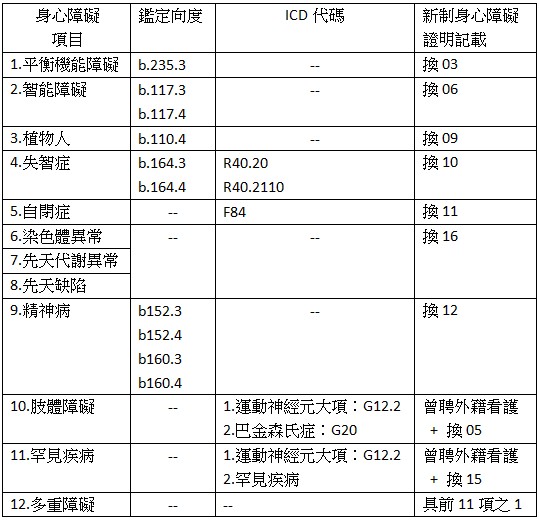

受扶養人如具有上述身心障礙類別,尚須符合「鑑定向度」或「ICD代碼」,其中上表「鑑定向度」及「ICD代碼」均列有者,兩者均需具備方符合要件;如是持108年7月10日以前之「身心障礙手冊」,經地方主管機關核發新制『身心障礙證明』,只要該證明需載明上表中「換OO」等字樣,即符合規定,毋須符合「鑑定向度」或「ICD代碼」要件。

當受扶養人具有上述身心障礙『重度』以上等級,即符合「得聘僱外籍家庭看護工資格」之條件,無論是聘僱外籍看護工或者由家人自行照顧,均得檢附『身心障礙證明(或手冊)』供稽徵機關查核;聘僱外籍看護者,亦可檢附課稅年度由勞動部核發之『許可函』,該函之主旨略以:「茲核發OOO君聘僱外國人1名,在OO市OO路OO號從事服務業-家庭看護工作之聘僱許可(被看護者:OOO,A123456789)……」

此外,經醫療機構以團隊方式所作專業評估,對

(一)未滿80歲,認定有全日照護需要。

(二)年滿80歲,認定有嚴重依賴照顧需要。

(三)年滿85歲,認定有輕度依賴照護需要

亦符合得聘僱外籍家庭看護工之資格,亦得檢附『病症暨失能診斷證明書』(不須另附巴氏量表、臨床失智評估量表,即CDR表)或『許可函』;另考量本扣除額於申報108年綜合所得稅時屬首年實施,故只要在申報期限前(109年6月1日)取得『病症暨失能診斷證明書』,即可申報適用本扣除額。

二、符合長照失能等級第2至第8級,並使用長期照顧給付及支付基準服務

長期照顧服務包括:照顧及專業服務(居家照顧、日間照顧、家庭托顧、專業服務)、交通接送服務(協助往返醫療院所就醫或復健)、輔具與居家無障礙環境改善服務、喘息服務(提供家庭照顧者獲得休息時間、外籍看護工短時休假),只要是65歲以上失能老人、55歲以上失能原住民、50歲以上失智症患者、失能身心障礙者或日常生活需他人協助的獨居老人或衰弱老人,都可向縣市照顧管理中心提出申請,政府將依據失能等級提供補助。

受扶養義務人依長期照顧服務法規定經評估為失能等級第2至第8級,並使用上述服務,可檢附課稅年度上述服務機構開立之繳費收據1張(不須收集所有單據),該收據需載明單位名稱、失能者姓名、身份證字號及失能等級;免部分負擔而無收據者,得檢附長期照顧管理中心公文或相關證明文件;僅使用輔具服務,有關收據已送地方政府核銷,得檢附地方政府開立之證明文件。至於失能等級之評估,可撥打1966長照服務專線詢問。

三、入住適格住宿式服務機構全年達90日

長期照顧機構包括居家式、社區式(日間照顧、團體家屋)、綜合式及住宿式長照機構,其中僅有具備住宿式之長照機構,才有本項扣除額之適用,所謂適格住宿式服務機構包括:

(一)老人福利機構(不包括安養床)

(二)國軍退除役官兵輔導委員會所屬榮譽國民之家(不包括安養床)

(三)身心障礙住宿式機構

(四)護理之家機構(一般護理之家及精深護理之家)

(五)依長期照顧服務法設立之機構住宿式服務類長期照顧服務機構

(六)設有機構住宿式服務之綜合式服務類長期照顧服務機構

由於「安養機構」係以需他人照顧或無扶養義務人或扶養義務親屬無扶養能力,且日常生活能自理之老人為照顧對象,與身心失能有別,因而排除安養型之住宿式機構。

對於部分入住住宿式服務機構的使用者,其領有地方政府的補助,或榮譽國民之家及榮總分院附設護理之家,其領有公務預算補助之住民,因長期照顧特別扣除額係對有長期照顧之身心失能者給予的稅負減免,並不因領有補助而喪失長期照顧特別扣除額之適用;另有關「團體家屋」雖屬社區式服務,惟其照顧對象為失智症者,亦屬須長期照顧之身心失能者,故該住民亦有長照扣除額之適用。

對受扶養親屬入住上述適格之住宿式服務機構,應檢附該機構開立之繳費收據影本,該收據需載明機構名稱、住民姓名、身份證字號及入住期間;受全額補助而無收據者,得檢具地方政府公費安置公文或相關證明文件辦理。

四、是否得同時申報「身心障礙特別扣除額」及列舉扣除額之「醫藥費」?

須長期照顧的身心失能者,如同時領有身心障礙手冊、身心障礙證明,或經醫院診斷為符合精神衛生法第3條第4款規定之病人,亦可申報「身心障礙特別扣除額」,每人每年定額扣除20萬元,但「重大傷病卡」並非身心障礙之證明,尚無身障扣除之適用。倘因相關疾病前往醫療院所就診,有關醫藥費、救護車費用等,亦得於列舉扣除額項目之「醫藥及生育費」中扣除,至於該醫藥費之來源是否為健保特約醫院或會計紀錄完備正確之醫院,依大法官701號解釋,筆者認為應可申報減除,該條文尚待修正。

要特別提醒的是,綜合所得稅適用稅率在20%以上、依所得基本稅額條例計算有應納稅額、股利及盈餘採28%分離課稅者,均無『長期照顧特別扣除額』之適用;另有關一般事故傷害或因病住院,於住院期間自行聘僱之「看護」,相關看護費並無「醫藥及生育費」之適用。