吳尚昆

- 大成台灣律師事務所律師

壹、前 言

掌握詳實的客戶資料或員工資料,對企業經營的重要性,不言可喻,但此等部分係在市場公開或個人提供之資訊卻未必能受到營業秘密法保護。國內以往多件判決在個案中認為,客戶資料缺乏秘密性或經濟價值,而不受營業秘密法保護 。面對離職員工將大量的客戶資料或人事資料帶走,少有企業能忍受或允許,但法院見解卻常與企業期待有落差。近來智慧財產及商業法院一判決對於如何判斷員工資料是否屬營業秘密,經最高法院判決確定(最高法院對於洩密是否構成背信罪則撤銷發回),對於部分屬於員工個人提供資料,在符合一定要件下,仍屬營業秘密,其判斷標準及思維值得參考。

貳、案例事實

一、事實經過

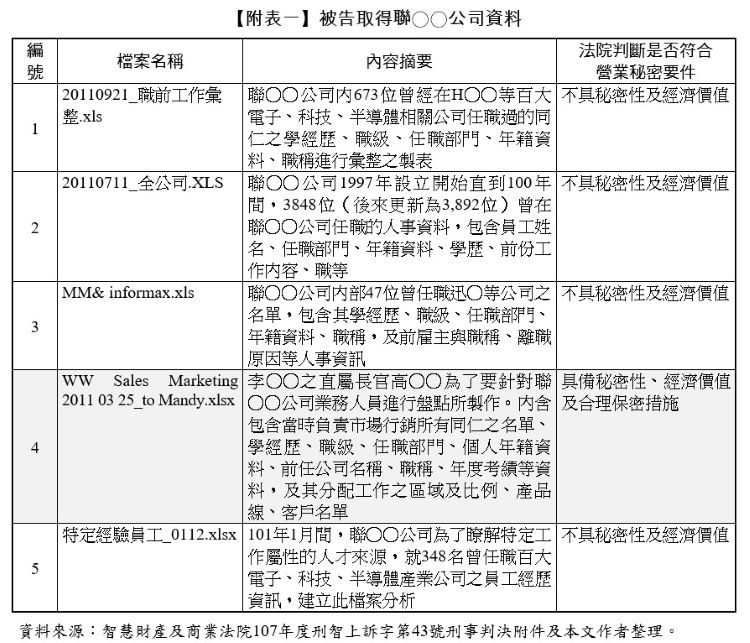

被告林○○(原為聯○○公司人力資源部內招募部門之副理)在職2年多,負責人才招募業務,嗣計劃另成立獵人頭公司(艾○公司),在離職前,未經許可將聯○○公司【附表一】所列人事資料,以其聯○○公司電子郵件信箱寄送電子郵件夾帶附檔傳輸方式,傳送至其私人使用之gmail信箱。嗣聯○○公司發現後,寄發存證信函要求林○○應立即刪除或銷毀系爭人資檔案,林○○雖簽署聲明書回覆聯○○公司表示已刪除或銷毀,然實際上並未刪除或銷毀,且於離職後仍持續利用所持有之系爭人資檔案,由自己或艾○公司向聯○○公司挖角人才。嗣經聯○○公司提起刑事告訴,並由法務部調查局北部地區機動工作站執行搜索查扣林○○所有之筆記型電腦1臺將之鑑識還原後,始悉上情,並經臺灣臺北地方檢察署檢察官以104年度偵字第1908號及104年度偵字第14859號起訴。

二、訴訟史

第一審臺灣臺北地方法院104年度訴字第617號判決認為,本案既無法排除被告林○○傳送聯○○公司檔案至私人使用之電子郵件信箱,係為完成聯○○公司所指示之人才招募工作,而非基於取得不法利益或有損聯○○公司利益之意圖,其所為縱屬違反聯○○公司規定,仍與背信罪之構成要件有間;且被告所取得之前開聯○○公司檔案,並非聯○○公司之營業秘密,判決被告無罪。

第二審智慧財產及商業法院107年度刑智上訴字第43號判決則認為,被告犯背信罪,處有期徒刑6個月得易科罰金;又上開附表一編號4為營業秘密,故犯營業秘密法第13條之1第1項第3款之持有營業秘密,經營業秘密所有人告知應刪除、銷毀後,不為刪除、銷毀該營業秘密罪,處有期徒刑6個月得易科罰金。應執行有期徒刑10個月,如易科罰金,以新臺幣1,000元折算1日。

第三審最高法院110年度台上字第3903號判決則就被告犯背信罪部分撤銷原判決發回更審,其他上訴駁回(即營業秘密法部分判決確定)。

參、案件爭點

上開附表所列各項人事資料是否受營業秘密法保護?

又本案另有其他共同被告及刑法妨害電腦使用等情節,最高法院並認為本案是否構成背信罪(被告是否受任處理關於財產之事務)有再加審究研酌之必要等爭點,本文限於篇幅,並未討論......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第54期:能源產業發展趨勢與政策 訂閱優惠