陳麗秀

- 偉盛聯合會計師事務所所長(會計師)

- 國際舞弊稽核師Certified Fraud Examiner(CFE)

- 社團法人台灣舞弊防治與鑑識協會秘書長

鑑識會計服務類型

鑑識會計服務的目的,在「協助釐清真相,解決經濟爭議」,其服務範圍,應取決於工作的性質。儘管有些人認為鑑識會計服務等同舞弊調查,或者將其大分類為:訴訟服務及調查服務。另外,依據美國會計師協會(The American Institute of Certified Public Accountants; AICPA)於2011年的調查發現,鑑識會計核心業務,以舞弊偵查、企業評價及經濟損失計量,所占比例最高。1

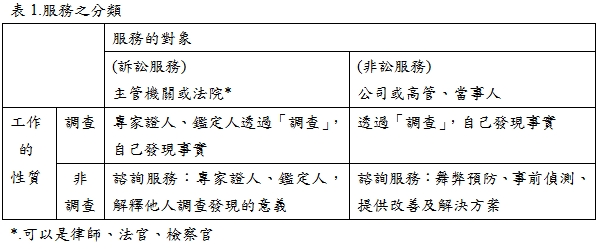

其實,鑑識會計人員提供之服務,按工作的性質,可分為調查、非調查;再按提供服務的對象,區分為訴訟、非訴訟。因而,鑑識會計服務之類型,則可區分為四個象限,如表1。當服務的對象為主管機關或法院等公權力機關時,係在公權力機關進行,泛稱為訴訟服務;反之,當服務的對象不涉公權力之行使,而是為民間的公司或高管、當事人時,稱其為非訟服務。

四個象限的鑑識會計服務

1.調查及非調查的訴訟服務

調查服務是一種透過系統性的訪談、搜查或分析程式等,以獲取與受託事項有關的具體事實。如表1,調查服務可以是訴訟服務,也可以是非訟服務。如果服務對象為主管機關或法院等公權力機關,則為訴訟服務,亦即鑑識會計人員在司法機關或行政主管機關掌管的爭議案件中,提供其專家意見給法官、檢察官或律師。若由鑑識會計人員自己調查而得到的發現,提供意見或證言,為透過「調查」的訴訟服務;若以自己既有的累積知識,提供意見或證言,則為「非調查」的訴訟服務,例如對於會計方法採用的適當性見解、訴訟策略建議等。

2.調查及非調查的非訟服務

鑑識會計人員所提供之調查服務對象,如為公司、高管或當事人等民間團體或個人,則屬非訟服務。一般常見為內部舞弊調查服務;然而,當提供諮詢服務時,並不進行調查,而是基於既有的知識,所提供之非調查的非訟服務,內容通常包括舞弊預防、事前偵測、提供改善及解決方案等。

鑑定人及專家證人

英美法系國家將證人分為一般證人與專家證人,專家證人是對特定爭議事項 具備專業知識及經驗者,由當事人委託,提供其專家意見或其他證據給審、檢、辯等,作為審理或判斷之參考。在大陸法系國家,鑑定人之角色如偵查機關或法院之輔助者。鑑定人之性質,屬專家證人。當專家證人係由受命法官或檢察官選任時,在臺灣,稱之為鑑定人。

臺灣目前的司法實務,尚不採對英美法之專家證人,基於其專業知識、技術等專家資格,就待證事項陳述證人意見的作法。惟,專家如可憑其特別知識、技術、經驗到庭陳述其專業意見,係屬鑑定之範疇,應踐行鑑定人之具結程序(最高法院98年臺上字第4960號判決意旨參照)。其實,該判決意味著,臺灣法院仍能接受專家證人之意見,只是視個案審理情形而異。

註釋

- AICPA,The 2011 AICPA Survey on International Trends in Forensic and Valuation Services. 返回內文

知識庫

- 陳麗秀,會計師,執行審計工作為何無法發現舞弊行為?,月旦會計網,201904 (2019:4期),2019年4月。

- 陳麗秀,鑑識會計(法務會計)在大陸發展近況,月旦會計網,201808 (2018:8期),2018年8月。

- 吳佳翰、劉婉蓉,淺談企業舞弊偵防,月旦會計實務研究,201801 (1期),2018年1月。

- 廖大穎、張進德,健全公司治理的鑑識會計──從證券交易法第一五七條之一重大消息成立時點談起,月旦法學雜誌,201511 (246期),2015年11月。

- 廖大穎,人為操縱市場爭議與鑑識會計的訴訟支援──論意圖抬高或壓低市場交易價格等的構成要件,月旦法學雜誌,201203 (202期),2012年3月。

影音館

- 許順雄,從鑑識會計解析不法所得及損害賠償之估計。

- 馬秀如,從鑑識會計解析不法所得及損害賠償之估計。

- 林宛瑩,鑑識會計實務指引研究計畫報告。

- 王志誠,運用鑑識會計進行稅務調查對公司舞弊之預防效果─以掏空公司資產為核心。