莊世金

- 萬騰會計師事務所執業會計師

本文討論現行統一發票的立法目的用途及追索機制,碰上現在新商業模式──共享經濟(又稱平台經濟)實務上遇到的問題。工業革命後經濟從生產步入知識經濟時代,到現在微利經濟及共享經濟,勞務服務的提供對比產品的生產製造比率逐漸增加。本文試圖採用傳統的稅制思維,探討做些微幅的修正的可能性,以因應台灣社會正在面臨的社會經濟變動。

壹、緣起

有幸代理會計師公會參加中小企業總會,討論中小企業法規調適的問題,本次會議的主題是,營利事業透過平台提供服務所產生開立發票的問題。本場次是由中小企業處胡副處長主持,會中經過平台業者討論現今商業活動,開立發票的困境與各家業者解決法制障礙及解決方案探討。與會的新平台經濟業者有很多,來與會的業者規模有大有小,每個都在聊聊自己面對的法規問題,有的說他們跟消費者收費只能開立總額發票,明明賺的錢是銷售額的固定比率實在不多;有的抱怨政府的思考太僵化;有的希望政府的稅制多跟國際接軌。

貳、統一發票原始用途及建立稅制追索機制

我國稅制上實施統一發票制度,該制度已行之有年,業者透過開立發票繳付營業稅,由於發票票面上有5%的營業稅,所以開出去的業者需要負擔繳納義務。拿到發票的業者可以抵稅,透過拿到發票的業者申報抵稅,也會反向讓開立發票的業者不能漏報稅,這個是營業稅勾稽的宗旨。我國營業稅法是從1931年就立法發展的制度,統一發票制度創始於1950年,構想來自於時任台灣省政府財政廳廳長任顯群。1950年12月12日台灣省政府財政廳頒布《台灣省營利事業統一發貨票辦法》及《台灣省統一發票給獎暫行辦法》,並在1951年元旦開始實施。藉由民眾中獎預期,要求開立發票,達到防止商家逃稅、增加國庫稅收的功能(維基百科,2019) 。發展統一發票制度過程中,經濟從增加機械生產進行大量生產的工業(廠)時代,進步到知識經濟時代,目前甚至更進步到微利時代。然而至今發票制度大量的使用紙本,尚且不論跟不上現在資訊科技的進步,雖然現在已經有雲端發票(或稱電子發票),但使用仍有諸多限制,無法符合消費者的需求。

參、平台經濟的開發票困境

平台業者送一份餐點200元,卻要按收到現金的金額開立發票總額的營業稅百分之五,舉例來說他們能收到的服務費大概是20~35%之間,大概是40~70元之間,卻要多付餐點售價5%的營業稅大概是10元左右,為了統一發票的開立錯誤的增加很多成本去補貼繳稅,業者們覺得非常不公平。有的業者提到的問題是,若是對消費者是開立5%的銷售發票,若是賣餐點的商家也可開發票當然是最好。以上述為例,開發票以200元+40元=240元的方式來當作銷售額含稅開發票,供應商若是透過平台業者收款200元,供應商業能夠提供200元的發票當然是最好的選擇,進銷項相抵的結果跟只依照報酬開發票是一樣的。問題常常是賣餐點的商家是小規模營業人連發票都沒辦法開,業者還要跟供應商談談依240元的5%如何負擔拆分。

有的平台業者,遇到問題是通報扣繳的問題。若是境外電商遇到的就是要不要對境外的供應商扣繳20%,窒礙難行的困擾還蠻多的。

肆、微利時代的商業模式與獲利模式

微利時代現在的平台經濟,為什麼會考慮這些問題?為什麼以前這些問題不是問題,現在卻越來越嚴重?這些發票的問題跟現在新創的企業競爭力有什麼影響?

早期人力為主的企業商業模式是以提高獲利為基礎。因應科技進步,未來的獲利模式會越來越微利化,由於企業生存需要一定要的獲利,因此微利化的條件下只能輔以大量的交易服務作為利基,因此資訊科技的使用就是必然的趨勢。微利化的趨勢下,我國稅制的5%營業稅就是一個企業生存很重要的門檻要件,當沒有辦法達到5%獲利的企業,繳不起稅的企業,除了倒閉的選擇外,為了生存最可能的選擇就是走到灰色地帶。企業為了增加獲利,最緊要的就是精算成本,沒有必要負擔的成本儘量不要去負擔,才會產生現在開發票的問題。以上述情境為例公司賺的錢可能是40元若依此當作營收,可能只要繳40×5%=2元,但若是用240開發票的話,就要承擔12元(=$240×5%)的稅。早期提高獲利的時代,相對來說比較不需要考慮到增加的成本,畢竟增加的成本有限,還可以負擔的起,問題是現在的平台經濟,若是營收才40元,支付其他成本就不太夠用了,因為發票開錯還要多承擔10元(=$12-$10)的稅款,真是很困難的困境。

有些人會說,那就不要代為收取200元的銷售額就好了,就不會有發票開立的問題了。由於服務提供必然是越來越到位,一個窗口對象收到所有款項就變成必要的,收錢開發票變成常態,消費者付了240元,相對的消費者就會希望拿到240元的發票,若是消費者付了錢卻只拿到40元的發票,就會質疑廠商漏開發票。問題是消費者付了240元,其中40元是平台開的發票,另外200元就是供餐的店家開立的憑證(發票或收據)。平台只開40元,另外200元消費者便就要燒香拜佛,希望能夠完整的拿到全額的發票,消費漏了拿200元的發票變成是種常態。

伍、競爭角度的思考

站在廠商競爭的角度來說,直接面對消費者是增加自己競爭力的好方法,由於消費者可以在自己的平台註冊,留下消費的資訊,透過觀察消費的資訊,也會便利平台業者行銷或刺激買氣,平台業者不見得願意會讓供餐的店家直接接觸消費者。平台經濟的運作涉及金流、物流、資訊流甚至是發票流的運作,平台業者直接接觸消費者,且直接跟消費者進行交易,交付商品並收取費用,變成是一個增加競爭力的好方式,因此必然要解決開發票的問題。

陸、各種混亂稅制在商業上的困擾

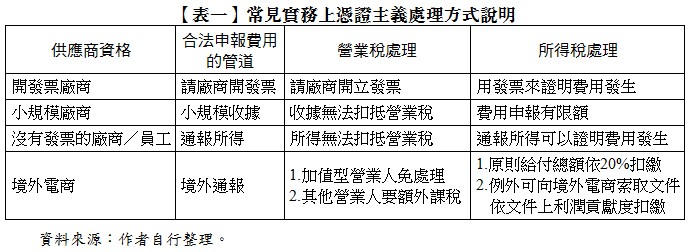

在台灣做的商業交易,必須要考量一件很重要的事,就是交易對象的稅制是哪一種,許多不同的制度在商業社會交易上,透過制度的規定在打架。如果某廠商的銷售交易會開發票給銷費者,那開發票這一端就一定會產生銷售額,有銷售額就會連動產生5%銷項稅額,若當期進項不夠或沒有留抵稅額就會進一步造成應納稅額(在這裡是以商業的角度來看銷項稅額,並不是一定有銷售額當然會有應納稅額,若營業人有留抵稅額或進項稅額,可能不用繳應納稅額)要繳給國庫。問題是供應商是那一種稅制會產生很大的問題。如果供應商也是開發票的廠商當然沒有太大的問題,請該廠商合法開立發票提供就好,問題是若這個供應商在境外呢?或是供應商是小規模只能開收據呢?或是購買的是一個勞務沒有發票呢?抑或是租個房子房東不給報稅呢?在台灣做個生意常常會有很多很小但很困擾的問題,【表一】列出上面遇到這幾種狀況該怎麼處理。

台灣現行稅制是政府自行獨創,尚未考量他國的施行經驗及國際性的稅制,創造者是1950年代的台灣省政府財政廳,連境外電商來台開立銷售憑證,都要參照台灣消費者的習慣,拿到統一發票需要對獎,只有對自然人消費者開立統一發票(公司則逆向課稅,即依境外勞務扣繳)。也就是完全沒有任何學理做為依據,依照現在國際稅務的處境完全是全世界獨樹一格的制度。現在這個制度造成了很多問題。......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第3期 訂閱優惠