王資元

- 台灣暨美國紐約州律師

- 合格證券分析師

我國的非銀行支付機構,現以電子票證發行機構(如:悠遊卡公司)及電子支付機構(如:街口支付)為主,兩者預計即將完成兩法合一的法制整合作業。依兩法合一草案,主管機關於諸多業務開放方面協助業者創造以金流服務為核心的支付生態圈,預料將有劃時代的正向效應;本文則建議有關業者運用對外收取的支付款項,主管機關或可於兼顧消費者保護及金融健全性的前提下,於修法後藉由授權子法或函令予以適度鬆綁,以增強業者的營運彈性。以下謹先介紹現行法令及修法草案,再提出可行的規管方式。

一、現行電子票證相關規定

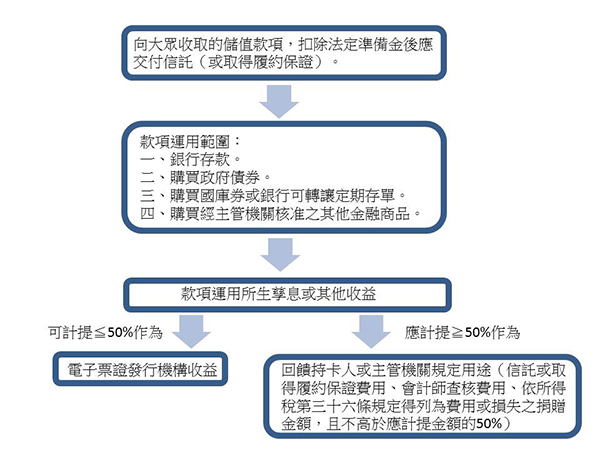

依「電子票證發行管理條例」第十八條及第十九條規定,電子票證發行機構發行電子票證所收取之款項,扣除依法提列的準備金後,於次營業日應全部交付信託(或取得銀行十足之履約保證),該信託財產之運用,以銀行存款、購買政府債券、購買國庫券或銀行可轉讓定期存單、購買經主管機關核准之其他金融商品等低風險高變現之投資標的為限;其所生孳息或其他收益,應計提「一定比率」金額儲存於銀行專戶,作為回饋持卡人或其他主管機關規定用途使用。對此,主管機關金管會另於「金融監督管理委員會金管銀票字第10440005801號令」補充規定該「一定比率」即為不得低於百分之五十,而「主管機關規定用途」即為「(一)依電子票證法令規定,將發行電子票證所收取之款項交付信託或取得履約保證之費用。(二)依電子票證法令規定,委託會計師查核之費用。(三)依所得稅第三十六條規定得列為費用或損失之捐贈金額。」且其金額不得高於於應計提孳息及其他收益金額百分之五十,亦即鼓勵發行機構就應計提的孳息或其他收益,仍以回饋持卡人為優先。

圖一、現行電子票證發行機構收取款項的運用規範

二、現行電子支付相關規定

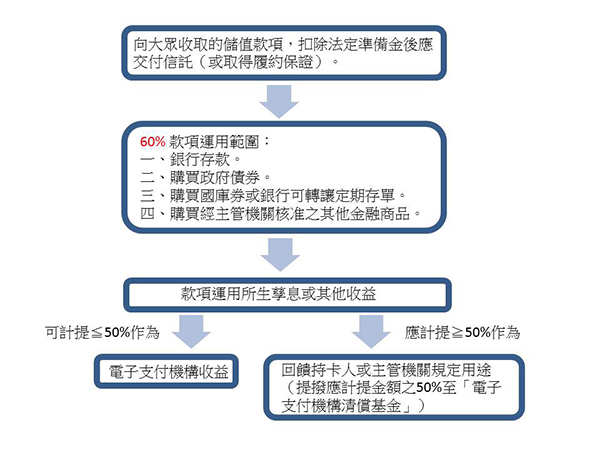

依「電子支付機構管理條例」第二十條及第二十一條規定,電子支付機構儲值款項扣除應提列準備金之餘額,併同代理收付款項的金額,應全部交付信託(或取得銀行履約保證),且該儲值款項得於「一定比率」內,運用於銀行存款、購買政府債券、購買國庫券或銀行可轉讓定期存單、購買經主管機關核准之其他金融商品等低風險高變現之投資標的;其所生孳息或其他收益,應計提「一定比率」金額儲存於銀行專戶,作為回饋使用者或其他主管機關規定用途使用;有關「主管機關規定用途」部分,依「電子支付機構清償基金組織及管理辦法」第四條規定,業者須自該應計提金額內提撥百分之五十至電子支付機構清償基金。

可知,雖電子票證發行機構與電子支付機構運用收取款項所能為投資之標的相同,惟電子支付機構運用範圍僅限於「一定比率」內的儲值款項,該比率經主管機關所訂「電子支付機構管理條例第二十一條第六項授權規定事項辦法」共計不得逾百分之六十;另依同辦法規定,投資所得孳息或其他收益應計提作為回饋使用者或其他主管機關規定用途使用的比率,與電子票證規範相同皆不得低於百分之五十;且該應計提金額須提撥百分之五十至電子支付機構清償基金,更加限制了業者對該計提孳息或其他收益的使用彈性。

圖二、現行電子支付機構收取款項的運用規範

三、修法草案方向

依金管會推動電子票證及電子支付整合的規劃,「電子票證發行管理條例」及「電子支付機構管理條例」兩套法令將整併於後者,使相關業者統合成為電子支付機構,再依其發行產品類別各為規範。依「電子支付機構管理條例」草案第二十一條及第二十二條規定,電子支付機構儲值款項扣除應提列準備金之餘額,併同代理收付款項的金額,應全部交付信託(或取得銀行履約保證),且該支付款項(不再限於儲值款,包括代理收付業務經手的款項)得於「一定比率」內,運用於銀行存款、購買政府債券、購買國庫券或銀行可轉讓定期存單、購買經主管機關核准之其他金融商品等低風險高變現之投資標的;其所生孳息或其他收益,同樣應計提「一定比率」金額,於專用存款帳戶銀行以專戶方式儲存,作為回饋使用者或其他主管機關規定用途使用。

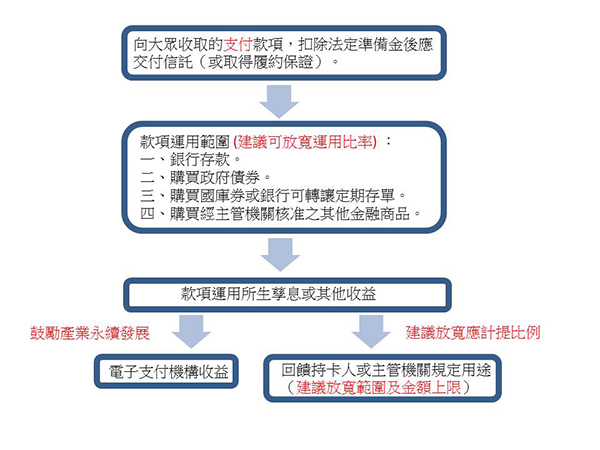

是以,「電子支付機構管理條例」草案放寬業者得運用的款項由儲值款項擴及業者經手保管的代理收付業務款項,惟相較於現行電子票證法令,其運用範圍仍限於「一定比率」,故於兩法整合後,原屬發行電子票證所收取款項之運用,將同受「一定比率」的限制。另業者運用款項所生孳息或其他收益應計提於銀行專戶的比率,及作為「其他主管機關規定用途使用」之範圍,則尚待授權子法或主管機關函令進一步補充;有關電子支付機構清償基金方面,銀行公會曾於修法討論時提出現行業者收受款項均交付信託,無保留清償基金規定之必要,另有論者亦表示清償基金機制對於電子支付機構有重疊管制之虞,對業者營運未盡公允而有評估調整必要,故清償基金體制的去留仍值討論,縱使保留,現行「電子支付機構清償基金組織及管理辦法」規範業者應提撥一定比例應計提孳息或其他收益至清償基金的規範,或可配合修正減免。

圖三、未來電子支付機構收取款項的運用規範架構

建議

金管會在2015年末提出「電子化支付比率過半、五年倍增計畫」,期望將國內電子化支付從當時的26%提升為52%。如今五年期程將至,雖相關產業蓬勃發展,惟電子化支付使用比率仍難有突破,此縱然與本國傳統銀行業務發展成熟,且現金受民眾高度信賴、持有及使用成本皆低等正面因素相關,然而對於配合政策發展電子化支付的業者,營運始終面臨高度挑戰,此可由專營電子支付業者迄今未有一家能轉虧為盈而知。

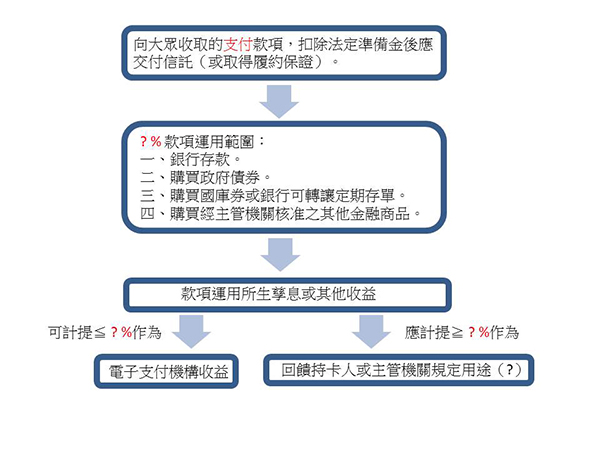

依「電子票證發行管理條例」草案內容,業者所收取之款項仍須依法提列準備金後才能運用,此已類似銀行提列準備金的規範,況且,相關款項須仍須交付信託(或取得銀行履約保證)已可確保免遭不法挪用,其運用範圍亦維持限於存款債券等低風險高變現之投資標的,投資風險顯較銀行從事放款作業為低,故若新制保留僅限於「一定比率」內運用支付款項的規定,主管機關於訂定該比率亦不宜過高,以免過度限制低風險資金的運用而影響資源配置效率;而運用款項所得孳息或其他收益應計提「一定比率」作為回饋使用者或其他主管機關規定用途使用方面,建議該比率亦可適度鬆綁,並可增訂「其他主管機關規定用途使用」的範圍。

支付業者面對市場高度競爭,本須以各種方式回饋消費者以有效獲客留客,若以法制足額保障配合市場經濟運行,消費者自可選擇其信賴並共享良好支付體驗的電子支付機構。若主管機關能於協助電子支付業者開放各項業務的同時,同步放寬業者運用支付款項之規範,相信本產業可更健全地持續配合政策茁壯發展。

圖四、未來電子支付機構收取款項的運用規範建議