廖沿臻

- 誠遠商務法律事務所律師

周泰維

- 誠遠商務法律事務所合夥律師

隨著COVID-19疫情嚴峻而造成之民眾出門次數大幅減少,使網路拍賣交易在後疫情時代益發興盛,甚至隱隱然有部分取代實體店面交易的趨勢,而網路拍賣也成為許多人目前所從事之副業。

然而,許多人在進行網路拍賣交易時,因為只注意到如何提升商品或服務的吸引力與銷售數字,卻漏未注意我國關於營業稅法與所得稅法的規定,從而遭到國稅局要求補稅甚至課予罰鍰的情形,實屢見不鮮。本文即以境內網拍業者1應遵循的法規與常見的幾種違法態樣加以說明,以期減少從事網拍業者的稅務風險與訟累。

壹、經營網拍業務,原則上亦有繳納營業稅並使用統一發票義務

依我國現行加值型及非加值型營業稅法(下稱營業稅法)第1條規定:「在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵加值型或非加值型之營業稅。」第6條第1款規定:「有下列情形之一者,為營業人:一、以營利為目的之公營、私營或公私合營之事業。」也就是說,只要是在我國境內銷售勞務或貨物的營業人,不限於採用實體交易,而是透過網路拍賣方式,均有可能是營業稅的納稅主體。

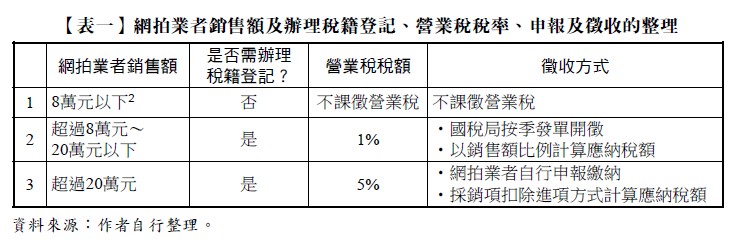

然而,稅法上並未要求所有從事網拍交易的主體,都要辦理營業稅登記,繳納營業稅。依營業稅法第26條授權財政部所制定的「小規模營業人營業稅起徵點」之規定,每月銷售額未達新臺幣(下同)8萬元者(銷售勞務者為4萬元),則不須課徵營業稅,而為貫撤公平原則,網路拍賣業務與實體商站相同,都是採相同之起徵點規定,因此在每月銷售額未達新臺幣8萬元(銷售勞務者為4萬元)的情況下,暫時可以免向國稅局辦理稅籍登記。相對的,若當月的銷售額超過8萬元(銷售勞務者為4萬元),從事網路拍賣業務者就必須立即向國稅局辦理稅籍登記並報繳營業稅,以免因被查獲而被處罰。

進一步而言,若從事網拍業務所生之每月銷售額是在「超過8萬元卻在20萬元以下」區間的小規模營業人,係按銷售額依稅率1%方式查定課徵營業稅,由國稅局在每年1、4、7、10月的月底前,發單開徵(按季徵收)。然而,若每月銷售額超過20萬元,或依其營業性質、業別或規模經國稅局認定具使用統一發票能力的網拍業者,國稅局將核定其使用統一發票,稅率為5%,此類網拍業者必須每2個月向國稅局申報一次銷售額並自行繳納營業稅額,其計算方式與一般計算營業稅額相同,即:

銷項稅額-進項稅額=應納稅額

網拍業者銷售額及辦理稅籍登記、營業稅稅率、申報及徵收之整理,可參考【表一】2

貳、網拍業者之交易流程及依法繳納營業稅額之說明

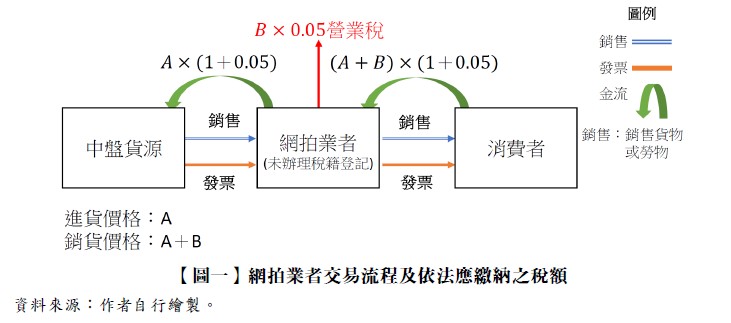

承前述,若網拍業者每月銷售額已超過20萬元,即非適用查定課稅的特種稅額計算方式的小規模營業人,而係依營業稅法第15條第1項規定:「營業人當期銷項稅額,扣減進項稅額後之餘額,為當期應納或溢付營業稅額。」的一般營業人。如果扣減後為正數,則需要納稅;反之,若為負數,原則上依營業稅法第39條規定則有留抵稅額,可待日後抵減銷項稅額。

以下配合【圖一】,將每月銷售額達20萬以上的營業人的交易金流、物流和應開立發票及依法應繳納之稅額等情形做一說明。

當網拍業者辦理稅籍登記後,在向中盤貨源以進貨價格A購買貨物時,會先向中盤貨源給付A加5%營業稅的進貨費用(「A×5%」即為「進項稅額」),之後賣出給消費者時,會向消費者收取銷貨價格A+B再加上5%營業稅的銷售金額(B為網拍業者賺取的差價,「(A+B)×5%」即為「銷項稅額」),之後再將銷項稅額減去進項稅額後之差額「B×5%」作為該網拍業者應負擔的營業稅額,上繳給國稅局。同時,網拍業者依法有取得和開立憑證(在此例為統一發票)的義務......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第20期 訂閱優惠

註釋

- 關於境外電商或網拍業者對臺灣銷售電子商務或銷售貨品的營業稅和所得稅問題,不在本文討論範圍。返回內文

- 此處指銷售貨物之情形。若網拍業者係銷售勞務,只要銷售額超過4萬元(不含4萬元),就應辦理稅籍登記必報繳營業稅。返回內文