施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

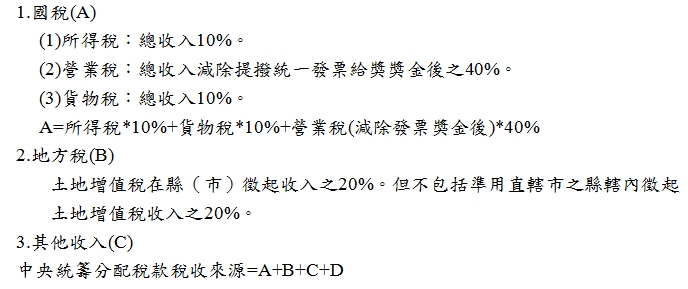

地方政府實質收入來源,主要有租稅收入及非租稅收入兩大類。直轄市、縣 (市) 及鄉 (鎮、市)之租稅收入,包括:地價稅、土地增值稅、房屋稅、使用牌照稅、契稅、印花稅(行政院會第3668次院會決議通過廢止,截稿為止尚未正式廢除)、娛樂稅及地方稅法通則(包括:特別稅課、附加稅課及臨時稅課)及中央統籌分配稅款收入。非租稅收入,則囊括:工程受益費收入、罰款及賠償收入、規費收入、信託管理收入、財產收入、營業盈餘捐獻贈與及補助收入。

本文之主軸「中央統籌分配稅款」,係中央政府將部分稅收統籌分配發還給地方政府,以平衡地區發展的財政補助制度。依據財政收支劃分法第16條之1第2項規定訂定《中央統籌分配稅款辦法》,明定透明化、公式化及法制化之原則分配予各層級地方政府,其立法精神就好比高所得之父母雙親,依據特定規則及比率分配其收入與子女一般,具有稅收分享性質。

中央統籌分配稅款之來源

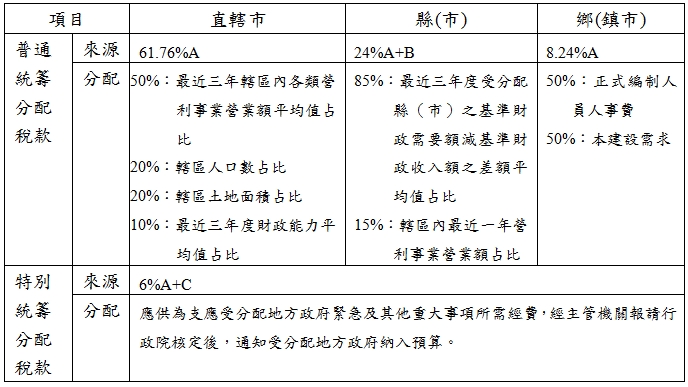

中央統籌分配稅款之分配

分配辦法由財政部洽商中央主計機關及受分配地方政府後擬訂,報請行政院核定。分為「普通統籌分配稅款」與「特別統籌分配稅款」兩種,依下列比率分配:

大家比較好奇的是「特別統籌分配稅款」,稅款究竟運用到何處?舉例說明:103年度主要係核撥各縣天然災害救助46億元,並補助八大社福津貼調整71億元等項目1。此外,特別統籌稅款若累積較高金額,行政院會回歸地方政府以紓解其財政壓力,並增加推動地方政府建設經費,當特別統籌分配稅款有大額累計賸餘時,將適時核撥予地方政府,近年中央特別統籌分配稅款增撥地方政府之案例,例如: 96及97年度增撥協助地方年關資金缺口60億元及40億元;100年度增撥協助地方推動緊急造福民眾經費100億元1。

預留特別統籌分配稅款之目的,係著眼於緊急及其他重大事項所需經費等不時之需,卻成為透明化、公式化及法制化原則之唯一例外,特別統籌分配稅款之分配時機、對象及金額,值得學者專家、民意機關及民眾共同監督之。

註釋

- 行政院主計處,https://www.dgbas.gov.tw/ct.asp?xItem=38448&ctNode=4854&mp=6 返回內文