蘇庭歡

- 誠信聯合會計師事務所

108年期間,行政院長指示財政部提出廢止「印花稅法」的評估報告,並迅速於第3668次院會拍板決定通過廢止「印花稅法」,將此法案列為該會期最優先法案,印花稅即將走入歷史。但至今廢止的決議一直都沒有後續發展。

111年3月4日,立法院委員蘇治芬、蔡易餘等16人於立法院第10屆第5會期第2次會議議議案擬具了「印花稅法」廢止草案。讓印花稅的議題又再次掀起討論。讓人不禁深省「印花稅法」是否真的有廢止的必要性及急迫性?

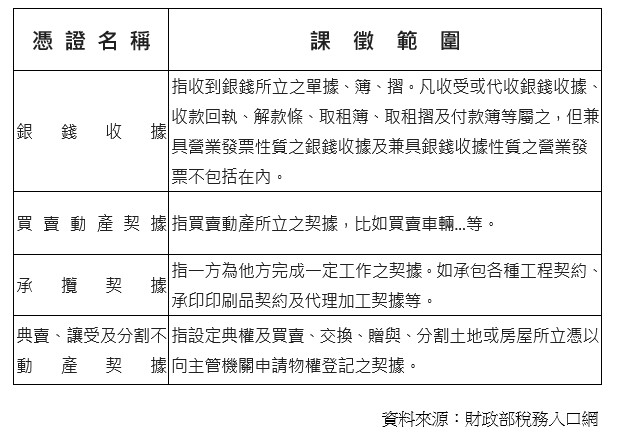

我國現行印花稅法主要針對「銀錢收據」、「買賣動產契據」、「承攬契據」及「典賣、讓受及分割不動產契據」4種憑證課徵印花稅,其課徵範圍如下表所示:

以「銀錢收據」為例,隨著經濟發展,商業交易涉及憑證種類及收取銀錢的態樣繁多,容易造成徵納雙方對憑證性質認定歧見。另外「承攬契據」在實務上已屬銷售勞務的性質,需開立發票課徵5 %的營業稅,但在「印花稅法」因歸屬於「承攬契據」而要以合約訂定之未稅金額課徵印花稅,這樣的課徵範圍不免讓民眾有重複課稅之疑慮。

但根據財政收支劃分法第38條之1規定,法律之修正有減少收入者,應同時籌妥替代財源,爰行政院依法必須提出相對收入來源。雖然「印花稅法」的課徵範圍有不合時宜的現象,但在我國地方財政困難之時,又廢除「印花稅法」,不免造成地方建設產生負面影響。若政府以提高營業稅方式來籌妥替代財源,恐會引發物價上漲,造成民眾消費支出下降與生活壓力增加,不可不慎。 因此本文針對「印花稅法」的稅制,有兩點做建議:

一、刪除重覆課稅性質的課稅範圍:

如前段所提到「銀錢收據」及「承攬契據」的課徵確實有不合時宜的現象,在實務上也讓納稅義務人交易及認定憑證的過程受到干擾,因此基於租稅公平性原則下建議刪除對「銀錢收據」及「承攬契據」的課徵。

二、針對「買賣動產契據」、「典賣、讓受及分割不動產契據」提高課徵稅率,以達奢侈課稅之目的:

依香港為例,對於不動產轉讓需按照適用情況共繳付以下三類印花稅:(1)從價印花稅 (2)額外印花稅 (3)買家印花稅。並對不動產轉讓最高課徵至15%的印花稅。其目的是為了改善當時香港不動產市場交易過熱的現象,並抑制投機歪風,具有奢侈稅之目的。若我國可以參考香港例子做修法,一則可減緩地方財政的困境,對於我國現行的房市帶來另一個「打房」的效果。

印花稅存在於世界各國歷史雖長達近400年,然而利用憑證書立時課徵稅負,通常是因在經濟發展初期、欠缺課稅資料時所為。隨著經濟成長,以及稅法立法技術越趨成熟,確實有修法的必要。但依台灣動產及不動產的交易性質,印花稅法也是有一定的效益。因此對於印花稅稅制本文建議可先以修法的方式改善現況,也對國家整體稅收及財政安排不用造成重大的影響。