賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

推動期程:本公報於中華民國109年3月10日發布,並自中華民國109年7月1日起實施,亦得提前適用。自本公報實施日起,本會於中華民國82年10月5日發布之審計準則公報第25號「內部稽核工作之採用」,不再適用。

四、採用由內部稽核人員提供之直接協助

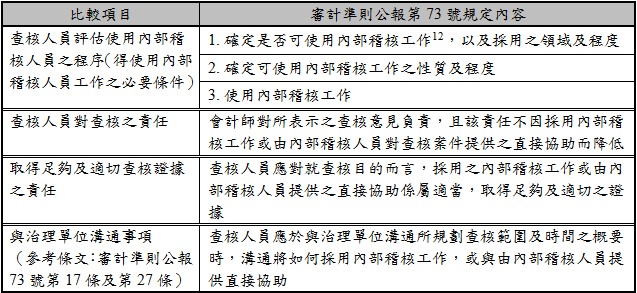

(一) 查核人員應評估就查核目的而言,是否可採用由內部稽核人員提供之直接協助

1、查核人員規劃採用由內部稽核人員對查核案件提供之直接協助時:

- 應評估內部稽核人員之專業能力。

- 應評估是否存有對該等內部稽核人員客觀性之重大威脅。

2、內部稽核人員之專業能力

- 影響查核人員確定內部稽核職能專業能力之因素,可能包括:

- 內部稽核職能是否依受查者之規模及營運性質獲得足夠及適當之資源。

- 受查者是否對內部稽核人員之招聘與訓練及工作指派訂定政策。

- 內部稽核人員是否經專業訓練且具備足夠之稽核能力。

- 內部稽核人員是否具備與受查者之財務報導及適用之財務報導架構有關之知識,以及內部稽核職能是否具備必要之技能以執行與財務報表有關之工作。

- 內部稽核人員是否為相關專門職業團體之會員,致其有義務遵循專業準則,包括持續專業進修規定。

- 評估個別內部稽核人員之專業能力時,宜依個別內部稽核人員及其可能被指派之工作酌予調整。

3、內部稽核人員之客觀性

- 客觀性係指於執行預計工作時不使偏頗、利益衝突或他人之不當影響損及專業判斷之能力。

- 查核人員於評估是否存有對該等內部稽核人員客觀性之重大威脅時,應查詢可能對其客觀性產生重大威脅之利益及關係。

- 查核人員於評估是否存有對內部稽核人員客觀性之重大威脅時,下列因素可能係屬攸關:

- 影響查核人員確定內部稽核職能專業能力之因素,可能包括:

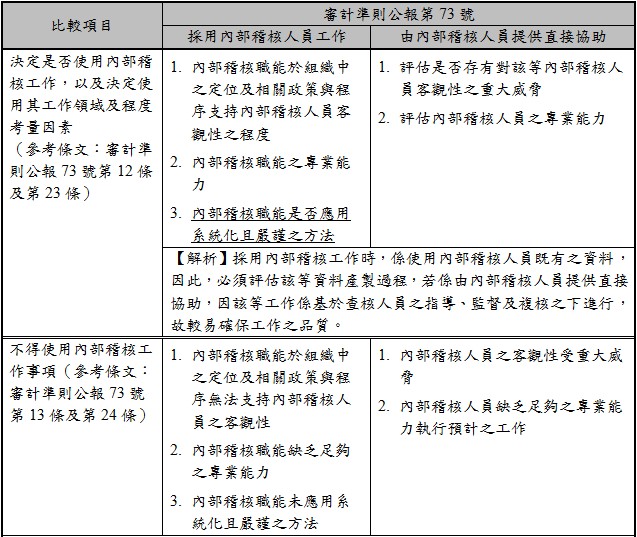

- 內部稽核職能於組織中之定位及相關政策與程序支持內部稽核人員客觀性之程度。

- 與預計工作有關之部門之關聯(包括家庭或個人關係)。

- 對受查者之重大財務利益,但依一般行情支付之薪酬除外。

4、有下列情況之一時,不論有無客觀性重大威脅之防護措施,查核人員均不得採用由內部稽核人員提供之直接協助:

- 內部稽核人員之客觀性受重大威脅。

- 內部稽核人員缺乏足夠之專業能力執行預計之工作。

解析

- 以上情況下,內部稽核人員經查核人員評估不具客觀性,或對其專業能力具大疑慮,即不得由內部稽核人員對查核工作提供直接協助,亦無法採用內部稽核工作。

(二) 確定可指派予內部稽核人員工作之性質及程度

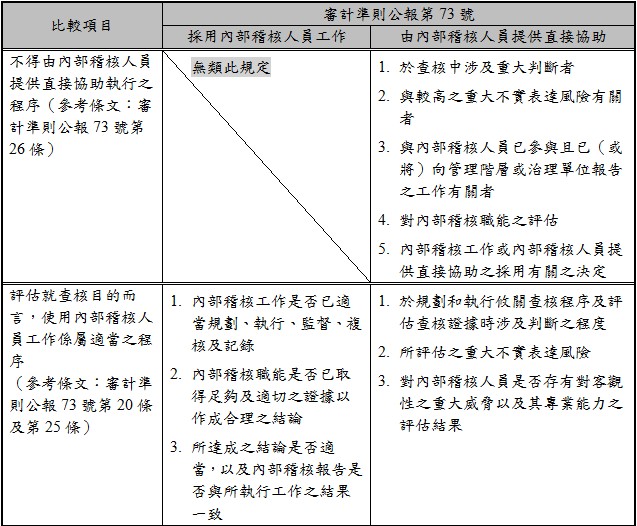

1、於決定指派予提供直接協助之內部稽核人員工作之性質及程度,以及決定當時情況下係屬適當之指導、監督及複核之性質、時間及範圍時,查核人員應考量:

- 於規劃和執行攸關查核程序及評估查核證據時涉及判斷之程度。

- 所評估之重大不實表達風險。

- 對將提供直接協助之內部稽核人員是否存有對客觀性之重大威脅以及其專業能力之評估結果。

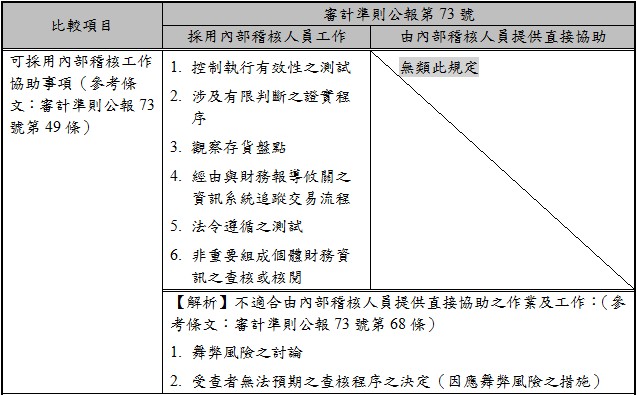

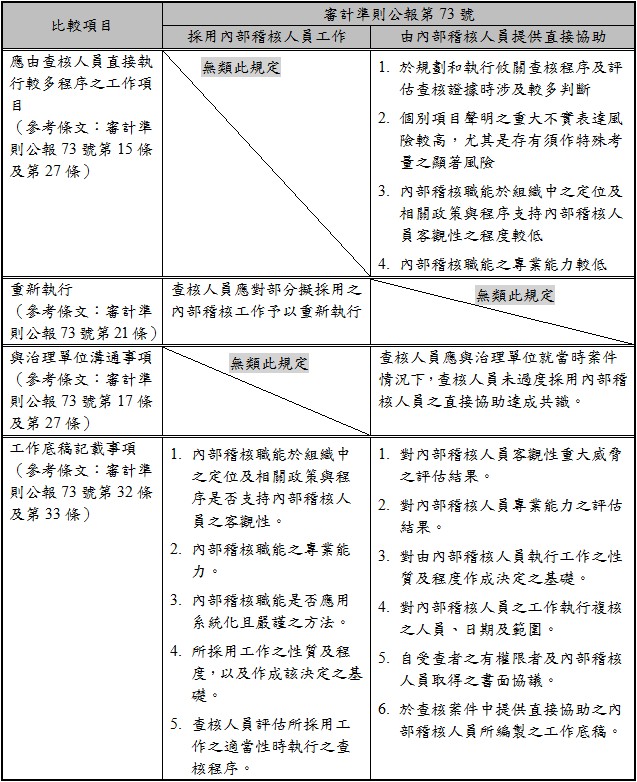

2、於確定可指派予內部稽核人員工作之性質時,查核人員應注意該等工作應限於適合被指派之領域。不適合由內部稽核人員提供直接協助之作業及工作,例舉如下:

- 舞弊風險之討論。惟查核人員可能向內部稽核人員查詢受查者之舞弊風險。

- 受查者無法預期之查核程序之決定。

3、查核人員指派予內部稽核人員工作程度之考量

- 以外部函證程序為例:

- 審計準則公報第69號要求查核人員維持對外部函證之控制並評估外部函證程序之結果,因此將該等責任指派予內部稽核人員並不適當。

- 然而,內部稽核人員可協助取得必要資訊供查核人員調查回函不符之原因。

- 以帳齡分析程序為例:

- 當應收帳款之評價被評估為風險較高之領域時,查核人員雖可指派內部稽核人員驗證帳齡之正確性,惟因依帳齡所提列備抵損失適當性之評估涉及較多判斷,將此程序指派予內部稽核人員並不適當。

- 惟若僅指派內部稽核人員驗證應收帳款帳齡表之完整性,因未涉及重大判斷,且攸關之重大不實表達風險亦屬低水準,此時,該工作指派即屬適當。

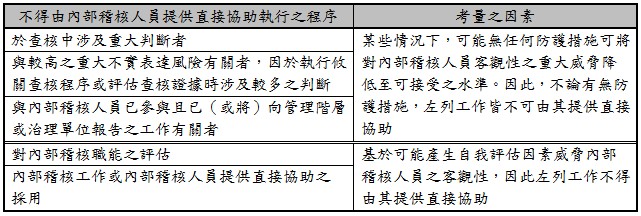

4、即使經評估查核工作得由內部稽核人員提供直接協助,但下列程序不得由內部稽核人員提供直接協助執行:

- 於查核中涉及重大判斷者。

- 與較高之重大不實表達風險有關者,因於執行攸關查核程序或評估查核證據時涉及較多之判斷。

- 與內部稽核人員已參與且已(或將)向管理階層或治理單位報告之工作有關者。

- 對內部稽核職能之評估。

- 內部稽核工作或內部稽核人員提供直接協助之採用有關之決定。

解析

- 有下列情況之一時,查核人員不得採用由內部稽核人員提供之直接協助:

- 內部稽核人員之客觀性受重大威脅。

- 內部稽核人員缺乏足夠之專業能力執行預計之工作。

- 兩者題目極為類似,宜加以辨明,一個是查核工作不得由內部稽核人員提供直接協助,另一題則為不得由內部稽核人員提供直接協助執行之程序。

5、由於會計師對所表示之查核意見負責,查核人員於考量所規劃採用內部稽核工作及由內部稽核人員提供之直接協助後,應評估其於查核案件中是否仍有足夠之參與。

6、儘管查核人員已執行指導、監督及複核程序,過度採用由內部稽核人員提供之直接協助,可能影響查核人員於該查核案件形式上之獨立性。

7、查核人員經適當評估後如決定採用由內部稽核人員提供之直接協助,應於與治理單位溝通所規劃查核範圍及時間之概要時,溝通所規劃採用內部稽核人員提供直接協助之性質及程度,並達成於當時案件情況下查核人員未過度採用該等直接協助之共識。

(三)確定採用由內部稽核人員提供之直接協助

1、採用由內部稽核人員提供之直接協助前,查核人員應:

- 自受查者之有權限者取得書面協議,允許提供直接協助之內部稽核人員依照查核人員之指示執行工作,且受查者不加以干預。

- 自提供直接協助之內部稽核人員取得書面協議,同意其將依查核人員之指示對特定事項保密,並告知對其客觀性之任何威脅。

2、查核人員應依審計準則公報第44號「查核歷史性財務資訊之品質管制」之規定,指導、監督及複核內部稽核人員對查核案件所執行之工作。此時,查核人員:

- 依確定可指派予提供直接協助內部稽核人員工作之性質及程度之評估結果,規劃執行之指導、監督及複核之性質、時間及範圍,並具內部稽核人員不具獨立性之認知。

- 規劃執行之複核程序應包括檢查部分由內部稽核人員於執行工作時取得之查核證據。

3、對內部稽核人員所執行工作之指導、監督及複核

- 查核人員對內部稽核人員所執行工作之指導、監督及複核,應足以使其確認內部稽核人員已取得足夠及適切之查核證據,以佐證其結論。

- 於指導、監督及複核由內部稽核人員執行之工作時,查核人員應內部稽核人員之客觀性及專業能力已不再適當之跡象,保持警覺。

- 由於內部稽核職能之人員無須遵循適用於查核人員之獨立性規範,相較於對查核團隊成員所執行之工作,查核人員對提供直接協助之內部稽核人員所執行工作之指導、監督及複核,其性質通常不同且更為廣泛。

- 指導內部稽核人員時,查核人員可提醒其就查核過程中所辨認之會計及審計議題告知查核人員。複核由內部稽核人員執行之工作時,查核人員之考量包括所取得之查核證據於當時情況下是否足夠及適切,並支持所達成之結論。

五、書面紀錄

(一)查核人員如採用內部稽核工作,應於查核工作底稿記載:

1、對下列事項之評估:

- 內部稽核職能於組織中之定位及相關政策與程序是否支持內部稽核人員之客觀性。

- 內部稽核職能之專業能力。

- 內部稽核職能是否應用系統化且嚴謹之方法(包含品質控制)。

2.所採用工作之性質及程度,以及作成該決定之基礎。

3.查核人員評估所採用工作之適當性時執行之查核程序。

(二)查核人員如採用由內部稽核人員對查核案件提供之直接協助,應於查核工作底稿記載:

- 對內部稽核人員客觀性重大威脅之評估結果。

- 對內部稽核人員專業能力之評估結果。

- 對由內部稽核人員執行工作之性質及程度作成決定之基礎。

- 對內部稽核人員之工作執行複核之人員、日期及範圍。

- 自受查者之有權限者及內部稽核人員取得之書面協議。

- 於查核案件中提供直接協助之內部稽核人員所編製之工作底稿。

六、「採用內部稽核人員工作」與「由內部稽核人員提供直接協助」之比較

(一)相同之處

(二)相異之處

註釋

- 「使用內部稽核工作」,包括「採用內部稽核人員工作」及「由內部稽核人員提供協助」。 返回內文

資料來源

- 本文章有關審計準則公報第73號「採用內部稽核人員之工作」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。