梁家豪

- 方陣智藝商務法律事務所執行律師

壹、前言

雖然刑罰與行政罰同屬對不法行為之制裁,但因刑罰之懲罰作用較強,依刑事法律處罰即足資警惕,無一事二罰(再罰行政罰)之必要。故行政罰法第26條第1項前段規定,當一行為同時觸犯刑事法及構成行政罰時,僅依刑事法律處罰即可。

不過,若該違法行為經檢察署作成緩起訴處分確定,則違法行為終了後或結果發生時至檢察署向行為人送達傳票前,此一「已經經過的期間,得否列入行政罰裁罰時效之計算」?

貳、案例事實

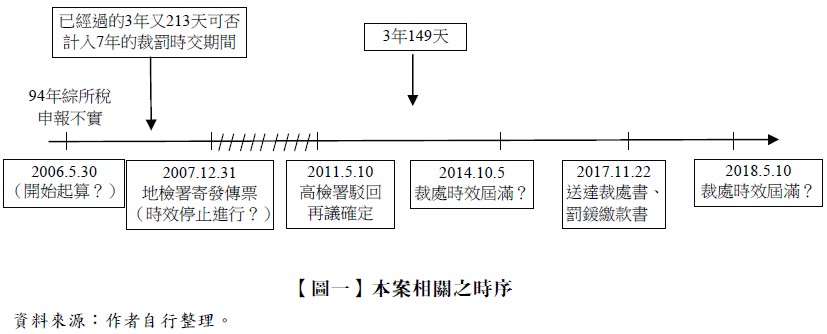

A在2005年間向B公司購入納骨塔位100座後捐贈予C市政府,並於2006年5月30日申報94年度綜合所得稅結算時,使用B公司所開立不實交易金額之統一發票虛列捐贈扣除額,經國稅局發現A有以虛列捐贈扣除額之方式逃漏稅而否准認列,並於核定綜合所得總額、綜合所得淨額後,補徵稅額為440餘萬元。C市地檢署偵查後作成緩起訴處分,該緩起訴處分確定後。國稅局乃按A申報所漏稅額處1倍之罰鍰計400萬元,經減除緩起訴處分金3萬元,處罰鍰398萬元,並於2017年11月22日送達裁處書及罰鍰繳款書予A。A對原處分認為已經罹於裁罰時效而申請復查,經國稅局以復查決定駁回。A不服,提起訴願,經訴願決定駁回後,隨即提起行政訴訟。

參、本案爭點

行政罰法第26條第1項前段規定,一行為同時觸犯刑事法律及違反行政法上義務規定者,依刑事法律處罰之;同法條第2項規定,如刑事處理結果為緩起訴處分確定,仍得依違反行政法上義務規定裁處之。此時行政罰之裁處時效,依同法第27條第3項規定,自緩起訴處分確定時起算,惟先依行政罰法第27條第2項規定所開始進行至轉由刑事罰優先處理之期間,此已經過之行政罰裁處時效期間,應如何處理?(見【圖一】)

肆、評析

一、現行行政罰法並未就本件爭點有明文規定?應如何解釋?

(一)相關法規

1.行政罰法第26條第1項前段、第2項規定:「一行為同時觸犯刑事法律及違反行政法上義務規定者,依刑事法律處罰之。」、「該行為如經不起訴處分、緩起訴處分確定或為無罪、免訴、不受理、不付審理、不付保護處分、免刑、緩刑之裁判確定者,得依違反行政法上義務規定裁處之。」

2.行政罰法第27條第2項、第3項規定:「行政罰之裁處期間,自違反行政法上義務之行為終了時起算。但行為之結果發生在後者,自該結果發生時起算。」、「第26條第2項之情形,裁處期間自不起訴處分、緩起訴處分確定或無罪、免訴、不受理、不付審理、不付保護處分、免刑、緩刑之裁判確定日起算。」

(二)國稅局認為在本案爭點的情形下,裁處時效並未罹於裁處時效而仍然可以依法裁處

1.依據財政部台財稅字第09504508130號、第09600090440號、第09604541180號等函釋意旨可知,財政部認為:「緩起訴處分乃附條件之不起訴處分,屬不起訴處分之一種,故緩起訴處分確定後,稅捐稽徵機關得就違反稅法上義務者再處以行政罰,其裁處期間應優先適用稅捐稽徵法之5年或7年,並於緩起訴處分確定日起算,惟此限於司法機關偵辦時該行政罰裁處時效尚未屆滿者,始有適用之餘地。」

2.故國稅局歷來即依據前揭函釋意旨,在涉及本案爭點的情形中,認定:一行為同時觸犯刑事法律及違反行政法上義務的情形下,在行政罰法第27條第3項修法前因緩起訴處分之性質可視同於不起訴處分,故於緩起訴處分確定後,仍得於5年或7年之裁處期間內依法裁處;修法後,既然行政罰法第27條第3項規定已就類此競合案件之時效障礙有明文規定,且犯罪行為與違反行政法上義務之行為競合案件,與單純違反行政法上義務者有別,亦非屬天災、事變致事實上不能執行職務或法律另有規定之案件,故本案並無行政罰法第28條規定之適用。況且行政罰法第27條3項規定顯然是採取與民法第137條規定相同之「時效中斷」立法例,故裁處權時效應自緩起訴處分確定之日起算,移送司法機關前已經過之期間不再計入......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第9期 訂閱優惠