黃瓊瑤

- 雲林科技大學會計系教授

壹、緒論

許多中小企業的第一代,在創業過程中一邊開拓市場,一邊依據個人價值信念來經營管理公司,較缺乏完善管理制度的建立與系統性知識的傳承;有時甚至因過度追求短期利潤,而忽略長期策略的規劃與布局。然而,在公司逐漸發展與壯大的過程中,環境競爭也日益激烈,要超越競爭對手持續獲利更加不容易,且既有的組織運作模式也無法支撐企業營運成長所需。

一般而言,企業在成長轉型過程中,經常會面臨兩大基本問題:其一是如何快速回應外部市場環境變化以掌握商機,此部分需透過策略的規劃;其二是如何有效地協調與整合組織資源來創造整體最大價值,此部分則需從流程角度來思考。亦即策略強調要做對的事來達成組織整體目標,而日常營運管理則強調要用對的方法做事以有效控管成本,兩者都是企業持續獲利的利器,缺一不可。為了賺取收入,企業需投入資源執行價值鏈中一系列的作業活動,而所耗用資源的加總就是價值鏈總成本。中小企業資源相對有限,如何透過攸關資訊讓管理有憑,決策有據,是企業主共同關注的課題。

本文運用作業價值流程分析,以及吳安妮教授以作業基礎成本制(Activity Based Costing, ABC)為基礎,所研發的「整合性作業價值管理」(Activity Value Management, AVM)系統,協助C公司將營運的因果資訊加以鏈結分析,釐清價值標的真實成本與利潤,同時追蹤與分析成本發生的原因診斷現況問題,並提出改善對策之建議。總經理透過這次導入AVM系統的因果資訊掌握後,立即有感而發地說:「原來自己對許多產品在價值鏈中所消耗的資源項目,在過去的報價決策中都被忽略掉了,例如高額原物料貸款的利息成本以及存貨資金積壓與倉儲管理等隱性成本,導致慣性地低估產品成本與高估顧客利潤。另外,針對需要較多額外服務的客戶需求,長期下來也都沒有合理地反映在報價上;也就是過去有些單賠錢在賣的產品自己都不清楚,更遑論如何將顧客進行分群,並發展配套的顧客關係管理方案了。」

貳、個案問題與緣起

C公司進口原物料供貨給國內飼料廠、代工所、中盤商等客戶,每年營收數億元,在一代辛勤地耕耘下已是臺灣中大型原物料貿易領導廠商,二代也進入公司服務準備接班。原物料進口價格容易受國際期貨、匯率與運費等多重因素影響,再加上氣候變遷、全球COVID-19疫情衝擊,間接影響了全球總供給量,使得報價商的價格呈現劇烈波動。另外,近年來同業間競爭激烈,部分價格敏感度高的客戶容易因價格因素轉單,或是不定期更改飼料配方,這些變化都會連帶影響公司的計畫性採購決策、安全存貨管理,以及如何快速回應顧客之報價,並對公司獲利產生重大影響。

C公司目前並未建置完整的成本資料庫,管理決策的擬訂主要係依據總經理過去的經驗值,以及最新外部環境變化趨勢來加以判斷及進行裁決,至於產品成本與顧客獲利的正確性就不得而知了。本文協助C公司進行作業價值流程分析,並將財會科目的經營結果資訊與所執行作業活動的原因資訊加以鏈結,以正確掌握價值鏈的總成本,來釐清產品與顧客等價值標的之真實利潤,並追蹤分析成本發生的原因來進行診斷與擬訂改善對策,除可提高營運效能與長期獲利力外,也能為二代接班做好企業轉型升級的準備。

今日輔導老師利用課餘時間帶學生到公司實地參訪,了解現場的產銷運作流程與現況,同時也趁此機會讓同學將平時課堂上所學的理論與分析工具,運用在真實企業個案的實作演練。參訪完工廠,總經理隨即引導老師與同學一起到辦公室坐坐,邊泡茶邊進行訪談互動,也能釐清訪談前同學透過網路搜尋與資料整理的一些問題點,例如,產業競爭分析與趨勢,以及公司的願景、策略與優劣勢。

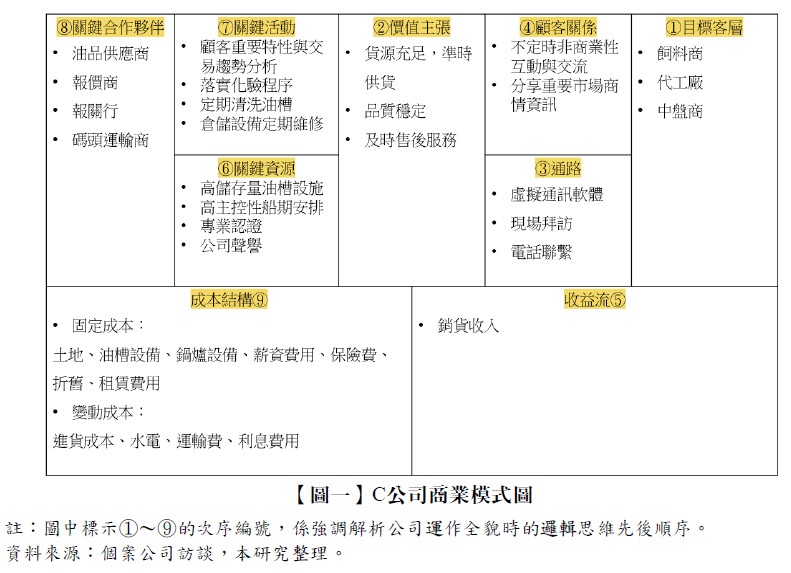

有了前述產業與公司基本背景資料後,今天參訪最主要目的就是進一步將所收集的資料,繪製成商業模式圖來快速掌握C公司的整體營運模式。解讀【圖一】C公司商業模式圖時,建議依序由①~⑨的邏輯思維順序來串聯成公司主產品線的經營運作全貌,包括需求端:①主要目標客層是誰?②讓目標顧客願意購買公司產品的價值主張為何?③如何透過通路來傳遞訊息與進行實體商品的配送?④如何建立與持續鞏固顧客關係的作法?若①~④的產銷運作維持順暢,就能夠產生⑤收益流。而為了讓前述產銷運作能夠維持順暢,需投入的供給端包括:⑥需有哪些關鍵資源?⑦又須採行哪些關鍵活動?⑧以及應與哪些關鍵夥伴合作?換言之,⑥~⑧就是公司維持運作下所消耗資源的總代價,即產銷作業活動的價值鏈總成本,同時也可再將這些成本項目,依照其作業活動數量與總成本間變動關係的習性,進一步區分為變動成本及固定成本,有助於長、短期決策的分析與擬訂。

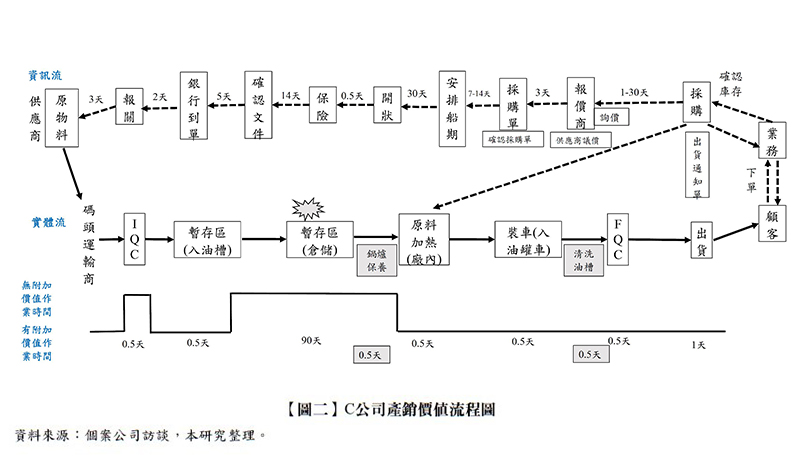

在確認及掌握商業模式圖的九大元素後,接著再繪製價值流程圖來掌握產銷的資訊傳遞過程、實體作業活動,同時辨識各作業活動是否具有附加價值。【圖二】的上半部為資訊流,說明C公司現行的運作主要採計畫性進貨再銷售的方式,由負責採購的同仁向報價商詢價開始(包括單價、數量、送達港口及裝船方式等資訊),報價商與原物料供應商進行議價後再回覆報價,當採購單一經確認後,接著就會安排船期、裝船時間,接著請銀行開立信用狀,同時須為產品保水險等一系列前置工作,直到產品運達港口報關完成。

中間部分為實體流,說明原物料運抵港口後由碼頭運輸商協助裝卸作業,然後用油罐車拉回公司進行進料檢驗,接著確認品質無異常後,就可先入油槽暫存,並等待顧客下單,平均約停留90天的倉儲時間。直到業務完成接單後,就會依據顧客需求的出貨日、出貨方式與配送地點來安排出貨,在出貨當天則需在場內先進行加熱以確保牛油不是凝固的狀態,接著裝入油罐車進行配送,最後再進行一次出貨前的成品檢驗,司機就會將產品運送到客戶指定地點。而圖中的第三部分為有/無附加價值作業的判斷(可並列各項作業執行所需的時間),是指由顧客的觀點來將第二部分實體流的各項作業活動,區分出哪些是屬於有附加價值的作業活動,又哪些是屬於無附加價值的作業活動,作為後續導入AVM所需的四大資訊模組的設計及資料分析基礎。

參、AVM導入過程

企業的經營管理資訊可涵蓋「結果」資訊與「原因」資訊兩大部分,前者如財務會計科目的收入與成本,兩者的差異就是淨利,後者則是執行價值鏈一連串作業活動,例如,製造執行系統產生時間、產能、相關屬性的資訊。若能將原因(作業活動為日常營運管理的細胞)及結果(財會彙整性的會計科目)資訊加以串聯整合,將能有效協助管理者擬訂較佳的經營管理決策。

財會計制度所編製的四大財報,彙總企業在特定會計期間之經營績效、股東權益及現金流量之變動,及特定時間點的財務狀況報導,可提供給利害關係人進行決策時參考使用。相對地,管理會計則是以蒐集、衡量、分析,以及報導內部管理決策上所需的各種資訊為主,幫助管理階層分析原因找出對策來達成組織目標。也就是財會為彙總性會計科目,而作業價值分析是將產銷流程中所執行的各項作業活動視為管理的細胞,進而將財會費用配合作業活動與管理決策的需求,加以重新分類或合併轉換為管會思維觀點的科目,並依據各價值標的實際使用作業活動數量多寡,追溯直接成本與合理分攤間接成本。

吳安妮教授以ABC理論為核心基礎,視「作業」為管理細胞,將產生「原因」與「結果」資訊加以整合,提出整合性AVM系統(吳安妮,2020)。前者常被整合的部分,例如,生產製造執行、企業資源規劃、全面品質管理、行銷及顧客服務資訊等,後者就是會計制度產生的四大財務報表資訊。以下先說明本文協助C公司設計與導入AVM系統的主要流程步驟,下一節再針對AVM系統產出的報表資訊,進行個案公司現況問題診斷與提出管理改善建議,協助個案公司優化管理決策。

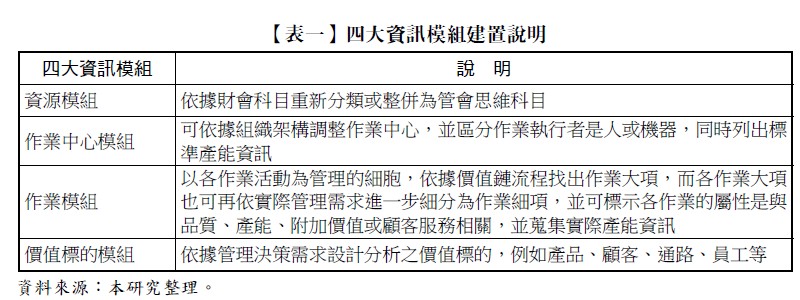

首先是規劃階段,先與公司管理階層討論決策所需報表,同時評估所設計報表的資訊蒐集成本與預期對決策產生之效益,再來調整與決定報表設計架構與細緻度。接著建置AVM四大資訊模組內容,包括資源模組、作業中心模組、作業模組與價值標的模組(吳安妮,2021)。要注意的是,在建置資源模組前須先依據討論後的決策所需報表細緻度,將財務會計科目重新整併或拆解為管理會計思維的科目,接著完成模組資料(model data)與期間資料(period data)建置,然後上傳雲端系統進行運算後就可產出統計報表。【表一】為四大模組建置說明,並分別簡述其主要內容如下。

一、資源模組

資源模組是以管理會計思維科目(結果資訊)為起點,找出各項費用發生的驅動原因,稱為「資源動因」,然後依據「資源動因」使用多寡,將費用合理地歸屬至資源耗用的作業中心(可依據公司的組織架構圖作為設計調整的基礎)或是價值標的(例如顧客或產品類別等),以掌握資源的使用狀況及分析原因。

二、作業中心模組

作業中心模組中主要是確立各部門的作業執行者,例如「人」或「機器」,這樣就可進一步將資源模組產生的各部門費用,歸屬至負責的作業執行者,作為設定「標準工時」及「標準成本」的基礎。

三、作業模組

透過作業中心模組釐清各部門產生的費用後,再進一步標示出各作業的屬性是與品質、產能、附加價值或顧客服務相關。此階段亦可藉由將作業流程拆解成更精細的作業細項,蒐集實際產能數據,並與標準產能資訊比較後,找出有超用或剩餘的產能數據,據以進行管理改善。

四、價值標的模組

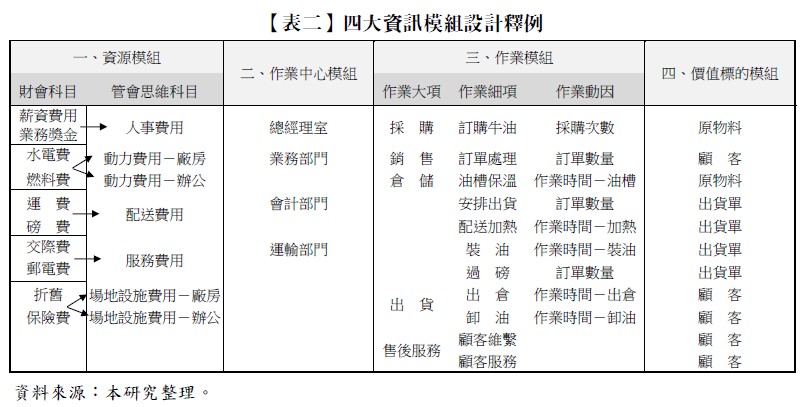

【表二】彙整個案公司的AVM四大資訊模組設計釋例,至於價值標的之選取則是以資源貢獻的對象及管理決策之需求為主要考量。一般而言,常會被選取的價值標的包括產品、顧客、通路和員工等,而資源動因需連結價值標的,才能作為AVM系統分攤科目費用的依據......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第46期:不動產信託的實務運用 訂閱優惠