黃永傳

- 銘傳大學會計學系兼任助理教授級專業技術人員

黃政二

- 國立政治大學會計學系博士生

壹、前 言

會計學原理源自會計學之父L.Pacioli傳教士。Pacioli於1494年出版《數學大全》(Summa),書中第九篇敘明計算與紀錄詳論(陳一騏,1975)。故諸多會計領域之觀念及公式,倘以數學概念加以研析說明,研讀會計領域之同好將更能了解其緣由,而收事半功倍之效,並達簡化實務作業之目的。本文旨在論述藉助數學概念研訂核算合夥企業清算分配現金之方程式,以取代編製安全現金分配表之繁雜步驟,俾增進會計學理論之依據及簡化會計實務作業。

貳、現行核算合夥企業清算分配現金常見方式

本文旨在藉助方程式協助核算合夥企業清算分配現金數,故清算合夥企業相關原因與法規及會計事務處理程序不另贅述,茲參酌李宗黎與林蕙真(2018)之論述,僅摘述清償負債後,分次處理資產,逐次分配現金予合夥人之常見基本方式如次:

一、先就處分資產之損益按約定損益分配比率分配予各合夥人,據以調整合夥人權益。

二、就尚未變賣之資產,按其帳面金額悉數估計為損失,並按約定損益分配比率分配予各合夥人。

三、經上述核算步驟後,合夥人權益為正數者按約定損益分配比率先行分攤合夥人權益為負數之部分。

四、將賸餘現金分配予合夥人權益為正數者。

為配合上述複雜步驟,並為避免發生核算現金有誤,常見方法係編列安全現金分配表,以資因應(鄧淑珠,2020)。

參、舉例研析

茲舉例甲、乙、丙三位合夥人創立甲乙丙合夥企業,其約定損益分配比例分別為r1、r2與r3及夥權比例分別為l1、l2與l3,均相同者為案例一或互異者為案例二之情況,並分別編列安全現金分配表,據以驗證。

一、案例一

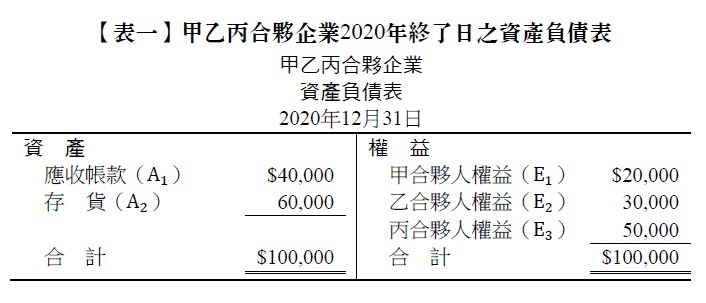

甲乙丙合夥企業2020年終了日之財務狀況如【表一】所示。

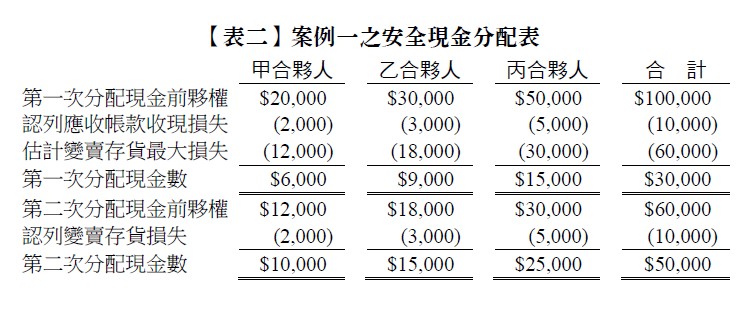

另甲、乙、丙合夥人約定損益分配比例與夥權比例均為2:3:5,並訂於2021年開始日結束營業進行清算,按應收帳款收現及變賣存貨情形,分次分配現金,於2021年2月1日應收帳款計收現3萬元,同年3月1日,變賣存貨獲5萬元。茲編列安全現金分配表如【表二】。

基上,由於合夥人約定損益分配比例與分配現金前夥權比例皆相同,均為2:3:5,且各合夥人分配現金前夥權均足以承擔最大可能損失,故第一次與第二次分配予各合夥人現金數恰等於可分配現金數乘以約定損益分配比率,因此無須編列安全現金分配表(鄧淑珠,2020),足以簡化核算程序。

二、案例二

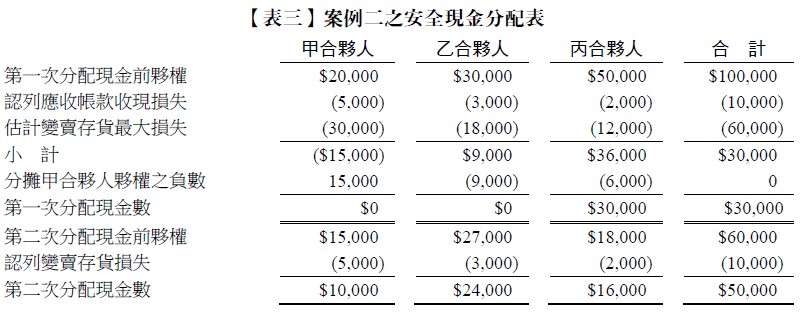

除甲、乙、丙合夥人約定損益分配比例分別為5:3:2外,其餘與案例一相同。茲編列安全現金分配表如【表三】。

基上,由於約定損益分配比例與分配現金前夥權比例不同,故第一次與第二次分配予各合夥人現金,無法如同案例一,將可分配現金數逕乘以約定損益分配比率,以簡化核算程序。另為使研讀會計領域之同好不僅知其然,亦知其所以然,容後以數學方程式概念加以驗證......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第46期:不動產信託的實務運用 訂閱優惠