封昌宏

- 中正大學財經法律系兼任助理教授

壹、 前 言

所得稅法第9條規定:「本法稱財產交易所得及財產交易損失,係指納稅義務人並非為經常買進、賣出之營利活動而持有之各種財產,因買賣或交換而發生之增益或損失。」本條的重點在於財產交易所得不是經常性買賣的獲利或損失才屬於財產交易損益,財政部也解釋,個人售屋若符合下列要件之一者,自本令發布日起,應依法課徵營業稅:一、設有固定營業場所(除有形營業場所,亦包含設置網站或加入拍賣網站等);二、具備營業牌號(不論是否已依法辦理稅籍登記);三、經查有僱用員工協助處理房屋銷售事宜;四、具有經常性或持續性銷售房屋行為。但房屋取得後逾6年始銷售,或建屋前土地持有10年以上者,不在此限。所稱房屋取得後逾6年,指自房屋完成所有權登記日起至訂定房屋銷售契約日止,連續持有超過6年。同款所稱建屋前土地持有10年以上,指自土地完成移轉登記之日起算至房屋核准拆除日屆滿10年,或自土地完成移轉登記之日起算至建造執照核發日屆滿10年,擇一認定;因繼承取得者,自被繼承人取得所有權並完成移轉登記之日起算;配偶間贈與或依民法第1030條之1規定行使剩餘財產差額分配請求權而取得者,自配偶他方原取得所有權並完成移轉登記之日起算 。房地合一課徵所得稅申報作業要點第4第點第2款第8目同樣也規定:配偶之一方依民法第1030條之1規定行使剩餘財產差額分配請求權取得之房屋、土地,以配偶之他方原取得該房屋、土地之日為取得日。由此可見,財政部對於因夫妻剩餘財產差額分配請求權取得的不動產,房屋持有期間的計算,不是以出售人取得日起算,而是以他方配偶的取得日計算。

所得稅法第14條第1項第七類第1、2款規定:「財產交易所得:凡財產及權利因交易而取得之所得:1.財產或權利原為出價取得者,以交易時之成交價額,減除原始取得之成本,及因取得、改良及移轉該項資產而支付之一切費用後之餘額為所得額。2.財產或權利原為繼承或贈與而取得者,以交易時之成交價額,減除繼承時或受贈與時該項財產或權利之時價及因取得、改良及移轉該項財產或權利而支付之一切費用後之餘額為所得額。」本條規定指出,價取得者及因繼承或贈與取得者,其取得成本的計算差異,惟以夫妻剩餘財產差額分配請求權取得者,其成本應如何計算,並未有相關規定,財政部也未曾有相關的解釋,則出售因夫妻剩餘財產差額分配請求權取得的房屋,該如何計算其取得成本,就值得探討,本文乃針對此問題予以解析。

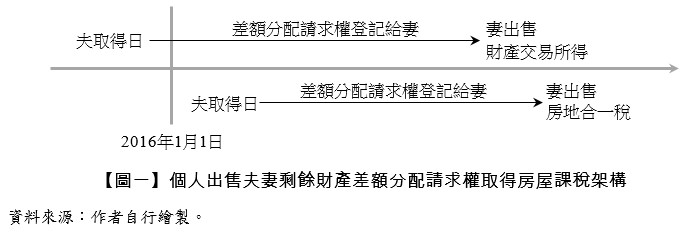

貳、 出售房屋是課房地合一稅還是財產交易所得的判斷

依所得稅法第4條之4第1項規定,交易取得日在2016年1月日以後取得的房屋才列入房地合一的課稅範圍,出售取得日在2015年12月31日以前取得的房屋不列入房地合一稅的課稅範圍,房屋的交易所得應列為個人的財產交易所得,併入個人的綜合所得課稅。惟有關取得日如得判斷,房地合一課徵所得稅申報作業要點第4點規定,原則上應以房屋的登記日為取得日,然而有許多的例外規定,其中第2款第8目就規定,因夫妻剩餘財產差額分配請求權取得者,不以登記日為取得日,而是以他方配偶取得日為出售人的房屋取得日。故出售因夫妻剩餘財產差額分配請求權取得的房屋,他方配偶是在2015年12月31日前取得者,不課徵房地合一稅,而是將交易所得列個人的財產交易所得課徵綜合所得稅。有關個人出售夫妻餘財產差額分配請求權的財產是否課徵房地合一稅,如【圖一】所示。

參、 出售房屋的成本

因夫妻剩餘財產差額分配請求權取得的房屋,在出售時如何計算出售的損益,最關鍵的問題就是如何認定取得成本。依夫妻剩餘財產差額分配請求權取得的房屋,是無償取得的財產;若是贈與取得者,依所得稅法第4條第1項第七類第2款規定,應以受贈與時該項財產或權利之時價為取得成本,有關受贈與時的時價財政部解釋:應以受贈與時據以課徵贈與稅之房屋評定標準價格為準 。惟該解釋係假設房屋贈與以房屋評定標準價格為稅基,為避免重複課稅,故以房屋評定現值為房屋的出售成本,惟夫妻間的贈與依遺產及贈與稅法第20條第1項第6款規定係不計入贈與總額,免課贈與稅的贈與行為,故財政部又解釋:配偶贈與的房屋交易損益之計算,應以交易時房屋成交價額,分別按下列規定減除成本或房屋評定現值,及持有期間個人與配偶因取得、改良及移轉該房屋而支付之費用後之餘額為所得額:一、配偶原自第三人出價取得者:依所得稅法第14條第1項第七類第1款規定,得減除配偶間第1次相互贈與前之原始取得成本;二、配偶原自第三人繼承或受贈取得者:依所得稅法第14條第1項第七類第2款規定,得減除繼承時或配偶原自第三人受贈時之房屋評定現值。

房地合一課徵所得稅申報作業要點第12點第1項第8款規定:「配偶之一方依民法第1030條之1規定行使剩餘財產差額分配請求權取得之房屋、土地,以配偶之他方原取得房屋、土地之成本為準。」其原理也類似於財政部對配偶贈與取得財產的認定原則,但本款規定是適用於課徵房地合一稅的案件,對於財產交易所得案件是否也可比照適用?

依本文見解,夫妻剩餘財產差額分配請求權取得的房屋,類似於配偶贈與的財產,其取得成本應可比照財政部對夫妻的贈與取得房屋之成本認定原則,以及參照房地合一課徵所得稅申報作業要點第12點第1項第8款規定認定,也就是行使剩餘財產差額分配請求權取得之房屋,其取得成本也應以配偶之他方原取得房屋之成本為準,若配偶是自第三人出價取得者,得減除配偶間第1次相互贈與前之原始取得成本,若配偶原自第三人繼承或受贈取得者,得減除繼承時或配偶原自第三人受贈時之房屋評定現值。若配偶無法證明原始取得成本,符合下列情形之一者,應以查得之實際房地總成交金額,按出售時之房屋評定現值占公告土地現值及房屋評定現值總額之比例,計算歸屬房屋之收入,再以該收入之17%計算其出售房屋之所得額:一、臺北市,房地總成交金額新臺幣(下同)7,000萬元以上;二、新北市,房地總成交金額6,000萬元以上;三、臺北市及新北市以外地區,房地總成交金額4,000萬元以上。除前述規定情形外,按房屋評定現值之一定比例計算其所得額。該比例由各地區國稅局實地調查並按區域適度分級訂定。

◎ 舉例說明

甲與乙是夫妻,甲在2011年購買臺北市的A屋,購買成本為500萬元(不含土地的價格),夫妻倆在2022年離婚,甲以夫妻剩餘財產差額分配請求權為原因,將A屋登記給乙,乙在2023年出售A屋售價1,000萬元(不含土地的價格),則應以乙出售的1,000萬元減除甲的取成本500萬元計算乙於2023年的財產交易所得。但若甲於2012年不是以購買的方式取得A屋,而是以繼承的方式取得,繼承時房屋的評定現值為100萬元,則乙出售時應以1,000萬元減除甲於繼承時的公告現值100萬元計算乙2023年的財產交易所得;若乙出售時無法證明甲的取得成本,且房屋及土地的總售價未超過7,000萬元,應按乙出售時房屋的評定現值乘上44%(假設財政部2023年財產交易所得的計算標準同111年度 )。假設A屋2023年的屋定現值為200萬元,其財產交易所得僅88萬元,與能證明甲取得成本者有重大差異,但無法證明取得成本,不是納稅義務人不提出相關證明文件,就可認定屬無法證明取得成本,若配偶係繼承取得者,因必須申報遺產稅,故稅捐稽徵機關可由申報遺產稅資料查得,其係繼承取得且繼承時的公告現值為多少,不會認定屬無法證明取得成本。

全文刊登於月旦會計實務研究,第70期:夫妻剩餘財產差額請求權在稅法上的應用 訂閱優惠