洪嘉謙

- 資誠聯合會計師事務所副總經理

企業如何留下優秀人才一直是許多企業面臨的重大挑戰。常見的員工獎酬制度包括:一、薪資、伙食津貼、加班費、特別休假、三節獎金、績效獎金及年終獎金等;二、勞健保及健康檢查;三、退休金(舊制及新制);四、股份基礎給付(即公司法下五項獎酬工具:員工酬勞、員工認股權憑證、庫藏股轉讓予員工、現金增資保留員工認購及限制員工權利新股)。本文將介紹臺灣主管機關提供的五項獎酬工具,但還是要先強調一個設計良好的員工獎酬制度可以有效激勵員工,吸引與留住優秀人才,但並非唯一的方法。未來的工作發展、工作成就感、組織文化、管理風格、工作環境等也是重要因素,員工獎酬工具必須與人力資源各制度之設計環環相扣。

壹、員工酬勞

依公司法第235條之1第1項規定:「公司應於章程訂明以當年度獲利狀況之定額或比率,分派員工酬勞。但公司尚有累積虧損時,應予彌補。」當年度獲利狀況係指,稅前利益扣除分派員工、董監酬勞前之利益。比率可以訂為固定數(例如:2%)、一定區間(例如:2%~10%)或下限(例如:2%以上、不低於2%);而累積虧損,除了股東常會承認之前一年度之累積虧損,並計入當年度因會計處理而調整「累積虧損」之數額(例如,公司當年度有從事股權交易,致使會計處理產生借方的保留盈餘),這是實務上比較容易沒有考量到的。

員工酬勞經董事會以董事三分之二以上之出席及出席董事過半數同意之決議行之,並報告股東會。員工酬勞之發放得以股票或現金為之。以股票之方式發給員工酬勞者,得同次決議以發行新股或收買自己之股份(公司法第167條之例外)為之。而股數之計算,依公司的身分不同有不同的規定如下:

• 上市(櫃)公司:計算股數之基礎為董事會決議日前一日收盤價。

• 非上市(櫃)之公開發行公司:依前項規定。若無市價者,依IFRS 2之規定以評價技術等方式評估公允價值。

• 非公開發行公司:計算股數之基礎為前一年度財務報表之淨值。

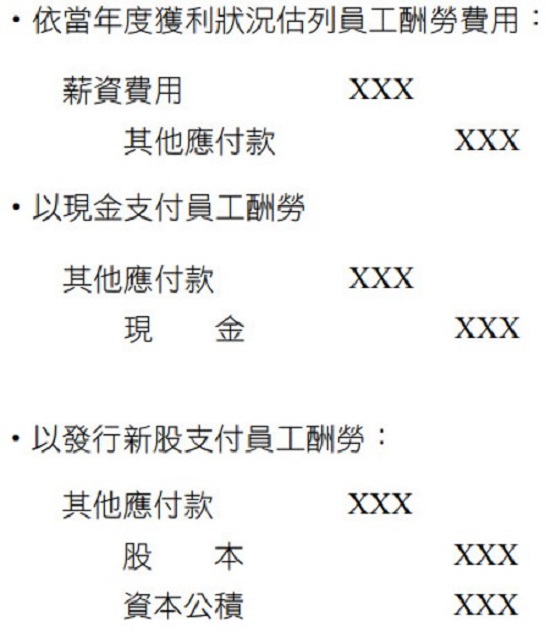

員工酬勞的會計處理並不複雜,相關分錄如下:

但要注意的是,公開發行公司之董事會決議發放之金額與財務報告原估列金額有重大變動,即其變動金額達重編標準者,應重編財務報告;若未達重編標準,得依會計估計值變動處理;財務報告原認列之員工酬勞金額因股東會決議如有重大變動,其差異金額應依會計估計值變動處理,列為次年度損益,不影響原已承認之財務報告案。

貳、員工認股權憑證

公開發行股票公司依募發準則申報發行員工認股權憑證時,應經董事會三分之二以上董事出席及出席董事超過二分之一同意。且在認購價格、限額及期間等有所限制如下:

一、認購價格

(一) 上市(櫃)公司

不得低於發行日標的股票之收盤價。

(二) 興櫃公司

不得低於發行日前一段時間(30個營業日)普通股加權平均成交價格且不得低於最近期經會計師查核簽證或核閱之財務報告每股淨值。

(三) 公開發行公司

不得低於最近期經會計師查核簽證或核閱之財務報告每股淨值。

二、限額(同時考量限制員工權利新股數量)

(一) 得認購股份數額

不得超過已發行股份總數之15%(募發準則第56條之1➜5%)。

(二) 單一認股權人認購股數

不得超過已發行股份總數之1%(募發準則第56條之1➜0.3%)。

三、期間:2~10年

而非公開發行股票公司依公司法第167條之2,得經董事會以董事三分之二以上之出席及出席董事過半數同意之決議與員工簽訂認股權契約,約定於一定期間內,員工得依約定價格認購特定數量公司股份,訂約後由公司發給員工認股權憑證。非公開發行股票公司並無上述認購價格、限額及期間等限制,所以公司如果預期未來要IPO(首次公開發行,Initial Public Offerings),可以在尚未公開發行前預先規劃員工認股權憑證計畫,避免受到上述的限制。

員工認股權憑證之會計分錄並不困難,原則上就是:

可參考下列公式即可。員工酬勞成本計算公式:

累計酬勞成本=[P]×[Q]×[即得期間的%]

P=所給與權益工具在給與日每單位公允價值;

Q=在資產負債表日,預期在既得期間結束時達成非市價既得條件之總權益工具數量。

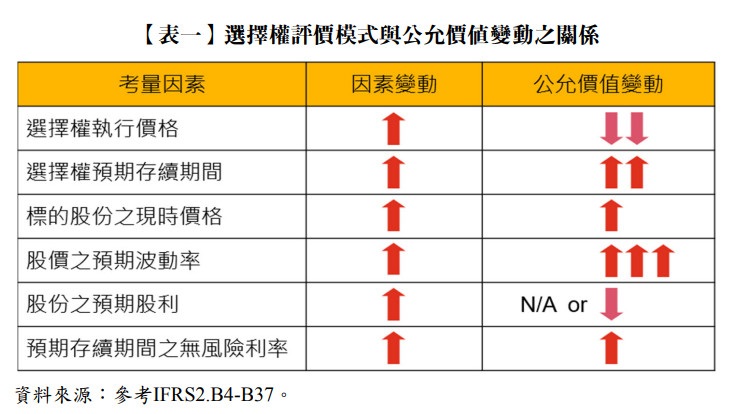

依據IFRS 2企業於估計所給與權益工具之公允價值時,其所選用之選擇權評價模式至少應考量下列因素,而不同因素對公允價值影響並不相同,選擇權評價公式過於複雜,實務上不易理解,故以【表一】列示。例如,影響公允價值最大的因素為股價之預期波動率,當預期波動率上升時,對公允價值的影響最大,故【表一】以三個箭頭向上表示。

參、庫藏股轉讓員工

未上市、上櫃之公開發行股票公司及非公開發行股票公司,依公司法第167條之1得經董事會以董事三分之二以上之出席及出席董事過半數同意之決議,於不超過該公司已發行股份總數5%之範圍內,收買其股份;收買股份之總金額,不得逾保留盈餘加已實現之資本公積之金額。且應於3年內轉讓於員工,屆時未轉讓者,視為公司未發行股份,並為變更登記。而依公司法第167條之3規定:「公司依第167條之1或其他法律規定收買自己之股份轉讓於員工者,得限制員工在一定期間內不得轉讓。但其期間最長不得超過2年。」

上市、上櫃公司依證券交易法第28條之2規定,得經由董事會三分之二以上董事出席及出席董事超過二分之一同意,決議買回本公司之股份,轉讓予員工。相較非上市(櫃)公司,買回的已發行股份總數放寬至10%,且轉讓年限也延長至5年。但其買回區間價格則有限制,上限為董事會決議前10個營業日或30個營業日之平均收盤價(二者取高)之150%。(上限如低於面額時,得選擇淨值或面額孰低者);下限為董事會決議當日收盤價之70%間為適。而原則上,每股轉讓價格不得低於實際買回股份之平均價格。

企業將庫藏股票轉讓與員工以獎酬員工者,其勞務成本之計算,應於給與日依選擇權定價模式估計所給與權益工具之公允價值,並列為薪資費用。企業以庫藏股票轉讓與員工,其給與日須為企業轉讓庫藏股與員工之轉讓價格及股數均已確定之日,於實務上通常為決定認股基準日之日,若轉讓價格及股數須經核准(例如須經董事會通過),則核准日為給與日。依公司法第167條之3之限制員工轉讓,並不是既得期間,所以費用會在給與日認列,而非在限制員工轉讓期間攤銷,但其限制是會影響單位公允價值的評估。判斷既得期間與限制轉讓期間的差異,是庫藏股票轉讓與員工之會計處理的關鍵。這是許多案件常搞混的,應特別小心......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第48期 訂閱優惠